监事会改革,如何行使监事会职权?

次浏览

次浏览

知风云:健全完善中国特色国企现代公司治理仍是国企全面深化体制机制改革的重要工作内容。

依法全面实施国企监事会改革,由董事会审计委员会行使原监事会的监督功能,成为当前国企深化现代公司治理改革的热点和难点议题之一。

全面落实国企监事会改革,要依法,满足依法治理导向的要求;要依规,满足国资监督管理的要求;要依理,满足国企个性化治理的实践需要。为此,国企需要厘清监事会改革的基本逻辑,需要深刻理解实施监事会改革的三个基本问题,即:

-

必要性问题:国企为什么要取消监事会设置?实践动因

-

可行性问题:国企取消监事会设置的法律合规依据是什么?有法可依

-

操作性问题:国企如何有效落实监事会改革?一基三体系

必要性问题:国企为什么要取消监事会设置?

国有企业从试点现代企业制度,再到持续深化中国特色现代企业制度有20多年的时间。实践证明,国企取消监事会确有一定的必要性。

一是从监督效能的角度看,国有企业现代公司治理场景不同于西方治理场景。西方现代公司治理机制主要依靠监事会发挥对企业的监督功能,缺之不可;

而中国特色国企现代公司治理监督主体多元化,形成了以党内监督为主,出资人监督与纪检监察监督、巡视监督、审计监督、财会监督、社会监督等相结合的综合监督体系,单独设置监事会行使监督功能作用发挥有限。

二是从治理效率的角度看,中国特色国企现代公司治理坚持党的领导有机融入治理各个环节,形成了“五会一层”六个治理主体协调的复杂治理关系,取消单独设置监事会也有利于治理主体关系的精简处理及治理效率的提升。

由此,国企取消监事会设置,以董事会审计委员会行使监事会职权更适合国有企业的治理场景,对国企的监督效能影响有限,也彰显了中国特色国企现代公司治理的新特点。

可行性问题:国企取消监事会设置的法律合规依据是什么?

依法治理是深化国有企业现代公司治理基本逻辑主线之一,国企实施监事会改革具有明确的法律法规依据。

法律方面,根据新《公司法》(第69条)规定,“有限责任公司可以按照公司章程的规定在董事会中设置由董事组成的审计委员会,行使本法规定的监事会的职权,不设监事会或者监事。”(股份有限公司同样有此规定)。

合规方面,根据相关政策要求,国企应依法全面实施监事会改革,将监事会职能整合至董事会审计委员会或内部审计机制。根据《上市公司治理准则》要求,并未就上市公司设置监事或监事会提出强制性要求。

由此,国企取消监事会设置,并实施由董事会审计委员会行使对应监督职权具有法律依据,而且无论上市或非上市公司均满足合规性要求。

操作性问题:国企如何有效落实监事会改革?

在澄清国企实施监事会改革的动因和合法性依据后,重点问题还是要解决如何落地实施的问题,即,国企董事会审计委员会如何最大程度统筹行使原监事会职权、最有效统筹发挥原监事会监督功能?

国企董事会审计委员会行使监事会职权,肯定不是简单将原监事会的职权直接平移至审计委员会,而是就董事会审计委员会的设置、职权、运行机制进行系统性的重塑。

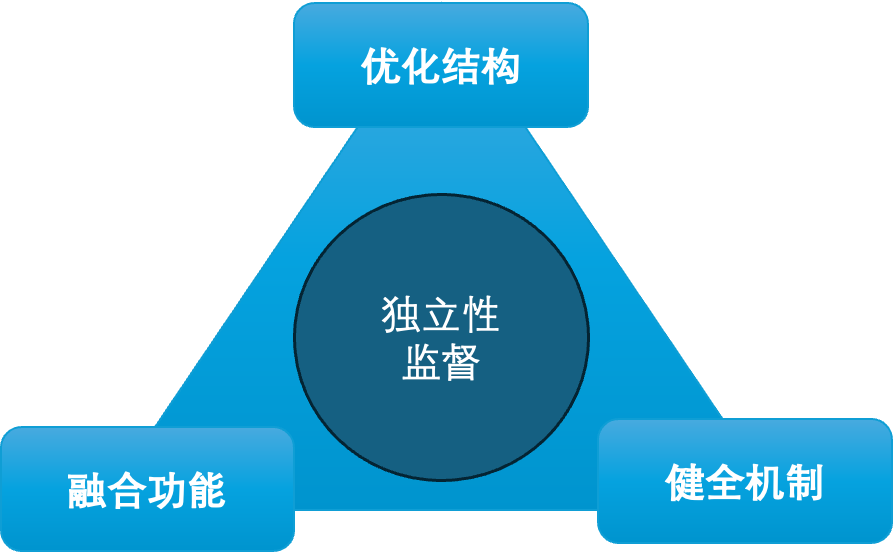

建议围绕“一个基础”,健全“三个体系”重塑审计委员会,即独立性监督基础,优化结构、统筹功能、健全机制三大体系。

1、围绕独立性监督基础思考设计

企业现代公司治理之所以单独设置监事或监事会并发挥监督作用,关键是监事或监事会具有较强的独立性并能够客观落实监督功能。

企业监事或监事会独立性监督具体体现在:监事或监事会对公司股东(会)负责;监事或监事会人员配置相对独立,不得由公司董事、高级管理人员兼任;监事或监事会具有独立的运行规则等方面。

由此,国企落实董事会审计委员会行使监事会职权过程中,要始终围绕独立性监督这一基础进行统筹思考和顶层设计。

2、优化审计委员会结构,力保监督独立性

国企董事会审计委员会属于董事会下设的专门工作机构,自然存在难以完全独立的困境。

但为力保审计委员会相对独立并行使监督功能,就需要在审计委员会的成员资格、成员选聘、成员组成、成员数量等方面作出必要的优化调整。

成员资格方面,要严格禁入资格要求,并提升专业性及个人履职信用方面的资格标准要求。

根据新《公司法》(第121条)规定,“审计委员会成员为三名以上,过半数成员不得在公司担任除董事以外的其他职务,且不得与公司存在任何可能影响其独立客观判断的关系。公司董事会成员中的职工代表可以成为审计委员会成员。”

针对以上规定需要注意三个方面:

一是严格审计委员会成员的职务独立性;

二是要做好审计委员会成员的尽调或审查工作,严格确保资格独立性;

三是虽然《公司法》允许职工代表可成为审计委员会成员,但鉴于职工代表的内部性特点、可能的专业性短板,以及职工代表可通过职代会发挥监督作用,建议审计委员会中不应将职工代表选聘为审计委员会成员。

成员选聘方面,严格成员的推荐和选聘程序,探索由公司股东(会)进行审计委员会成员确定的审议决策程序。

结合公司董事会专门委员会的设置及选聘相关规定,审计委员会的设置和人员调整一般由公司董事长会商董事后提出建议,并由董事会审议决策。

但鉴于审计委员会行使监事会职权,而监事会成员本来由公司股东(会)审议决策,建议国企可通过章程约定的方式,探索审计委员会成员确定由公司股东(会)审议决策。

成员组成方面,严格审计委员会成员全部由外部董事或独立董事组成。

根据新《公司法》(第121条)规定,要求审计委员会过半数成员不得在公司担任除董事以外的其他职务;根据《上市公司治理准则》(2018年)规定,“专门委员会成员全部由董事组成,其中审计委员会、提名委员会、薪酬与考核委员会中独立董事应当占多数并担任召集人,审计委员会的召集人应当为会计专业人士。”

而根据有关董事会工作规则的政策要求,审计与风险委员会应当由外部董事组成,审计与风险委员会主任一般由熟悉财务金融或者风险管控的专业人士担任。

由此,鉴于强化审计委员会独立性地位的考虑,董事会审计委员会成员应全部由外部董事或独立董事组成。

成员数量方面,严格审计委员会成员三人以上的数量底线要求,可结合公司外部董事或独立董事数量配置更多数量。

根据新《公司法》(121条)规定,股份有限公司的审计委员会成员要求三名以上,但并未对有限责任公司的审计委员会数量作出要求。而《上市公司治理准则》和有关董事会工作规则的政策中也未对审计委员会数量作出具体要求。

由此,结合新《公司法》直接对审计委员会的数量要求,以及参考对监事会成员三人以上的规定,国企董事会审计委员会的成员数量应保持三人以上;

另,结合董事会审计委员会承接行使监事会的监督职权,建议国企可结合外部董事或独立董事的数量配置更多审计委员会成员数量,以强化制衡性和监督性。

3、融合监事会功能职权,力保监督承接性

国企董事会审计委员会行使原监事会职权是监事会改革最为关键的环节之一,绝不是平移,而是统筹融合。建议从以下四个方面开展思考设计并实施:

一是融合保持审计委员会的原有职权。

董事会审计委员会原有的职权仍要全部保持下来。结合新《公司法》、上市公司治理准则及相关政策规定,董事会审计委员会原有职权主要包括:聘任或解聘外部审计机构;聘任或解聘财务负责人;审核财务会议报告;监督评估内控体系等。

二是融合监事会职权承接,并探讨确定涉及对董事监督的相关职权落实。

结合新《公司法》(第78条)规定,董事会审计委员会要将原监事会明确的职权统筹纳入审计委员会职权。

其中,涉及对董事的监督职权不是简单移除,而是要统筹另行约定职权事项。建议该类事项发生时实施专项报告机制,上报提请股东或股东会审议决策。

另外,若国企为上市公司,还需要满足上市公司监管机制相关规范性文件要求。

三是融合国资监管要求,健全更多监督职权事项。

结合国资监管机构有关政策要求,将更多相关职权事项纳入董事会审计委员会职权范围。如国企风控体系、合规体系建设等。

四是融合协同其他监督体系,共同发挥监督作用。

结合国企监事会改革的必要性说明,鉴于国企董事会审计委员会自然存在的独立性困境,要进一步构建与其他监督主体相关监督职权的衔接,必要时将相关监督事项纳入审计委员会职权范围。

4、健全审计委员会运行,力保监督效能性

鉴于国企董事会审计委员会监督功能作用的放大,国企需要结合原监事会运行的基本逻辑进一步健全完善审计委员会运行机制。建议如下:

一是健全独立个性化的工作规则。

国企要区别于其他专门委员会,对审计委员会的工作或议事规则进行更为谨慎的设计实施,必要时,建议将该议事规则的审议决策程序上升到股东(会)。

二是严格审计委员会的决策程序。

根据新《公司法》(第121条)规定,“审计委员会作出决议,应当经审计委员会成员的过半数通过。审计委员会决议的表决,应当一人一票。审计委员会的议事方式和表决程序,除本法有规定的外,由公司章程规定。”

调整后的董事会审计委员会决策程序要进一步明确议案半数通过的规定,以及明确决议或会议记录的审核签字程序。

同时,国企可结合监督职权事项的重要性,进一步明确需要三分之二以上通过的决议事项范围,并通过公司章程约定的方式确定。

三是强化审计委员会的报告机制。

鉴于国企董事会审计委员会存在的独立性监督约束,建议可设计更为健全的报告机制,直接上报至股东(会)审议决策。

该类报告内容事项主要包括:针对董事的监督、针对董事会运行涉及法律诉讼事项、涉及董事会运行事项等。

需要特别说明的是,当前阶段有关国企实施监事会改革的相关政策规定仍在密集配套出台或修订中,国企开展此项工作需要关注或依据新发布或修订的相关政策、上市公司治理规定、工商注册中章程规范管理等文件要求进行落实。

综上所述,国企依法全面落实监事会改革过程中,要充分理解实施该项改革的实践动因和合法合规依据基础上,不能简单将董事会审计委员会职权增加原监事会职权,而是系统性重塑审计委员会的完整运行体系,即围绕一个基础,健全三个体系:

-

“一个基础”:独立性监督基础。

-

“三个体系”:优化结构、统筹功能、健全机制。

-