知风云:针对大家在超额利润分享实际操作中可能遇到的痛点,我们此次采用“点穴”的方式,逐一进行精准定位和详细解答。

责编|亿亿 编辑|阿苓

要说一家企业实施中长期激励绕不开的事情,那一定是企业能不能参与、员工参与范围以及分多少钱这三大终极问题。

实施超额利润分享自然也脱不开这三大终极问题,一是企业实施条件的确定;二是人员范围的确定;三是目标利润的确定。

其中,超额利润分享的目标利润如何设定在前文已经详细的介绍过,感兴趣的朋友可以回看《超额利润分享目标如何确定?目标设定时间线中找答案》。

本文我们就企业实施超额利润分享的条件以及人员范围的确定两个事项展开和大家进行深入探讨。

在中长期激励工具箱中,各种激励工具都有自己的独门秘籍,而超额利润分享的两大独门秘籍直指终极问题。

一个是超额利润分享突破了法人主体的限制,分公司、事业部等非法人主体也可以组织实施,这样一来,超额利润分享具备了更高的灵活性和更广泛的适用性;

另一个是超额利润分享解决了其他类别激励工具无法突破劳动合同的限制,上级单位在本级持续发光发热的员工也可以纳入激励范围,将有效提高员工干事创业的热情。

整体来讲,超额利润分享在分公司、事业部等非法人组织实施激励时,也需要编制完整的超额利润分享方案,阐明实施的可行性,预测未来三年的“目标利润”,但在编制和实施的过程中几点事项需要特别注意,有必要和大家展开聊聊。

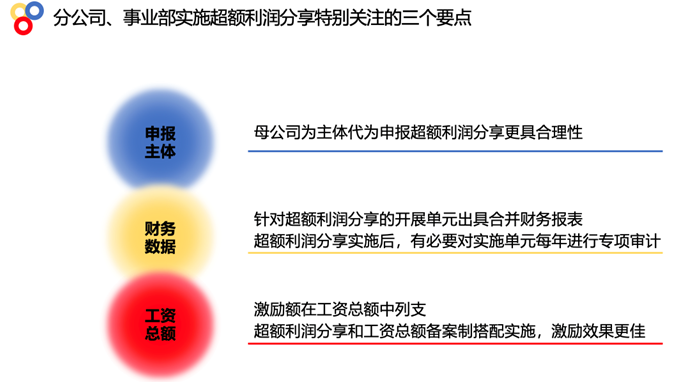

大家普遍有一个困惑,分公司、事业部申报超额利润分享时,到底是以母公司为主体申报还是以开展单元作为主体申报呢?

这件事政策并没有明确规定,但根据我们在实操过程中经验总结,发现以母公司为主体代为申报更具合理性。

一是分公司、事业部如果希望开展超额利润分享,首先要确认其母公司具备实施超额利润分享的基本条件,如母公司不具备实施超额利润分享的基本条件,分公司、事业部也无法实施。

二是要保证其母公司有良好的决策能力和管理能力,既要从公司整体角度去把握激励开展的可行性,又要对开展单元的业绩情况及人员范围有充分的了解,以确保激励实施单元可以顺利平稳的开展激励工作。

这也与操作指引中“法人治理结构健全,人力资源管理基础完善”这一基本条件相呼应。

分公司、事业部作为开展单元编制和实施超额利润分享时,对财务数据的确定往往比较头疼,在确定开展单元的过往财务数据时,有些企业会直接将其下各业务的财务数据进行简单加和,这种做法有失偏颇。

母公司及开展单元的财务人员应将此单元的财务数据合并计算,出具针对此开展单元的财务报表,以体现开展单元的真实财务情况,基于财务数据制定的目标利润也更为准确合理。

在超额利润分享实施后,为确保数据的可靠性,开展单元有必要每年聘请外部审计机构对本单元进行专项审计并出具审计报告,以此作为超额利润提取的依据,此项工作可以伴随着母公司开展年度审计工作时一并推进

有些企业会问到分公司、事业部开展超额利润分享后,这部分激励是否能在工资总额中进行单列。

操作指引明确规定了超额利润分享额是在工资总额中列支的,所以无论公司整体实施超额利润分享还是在部分单元中实施,都无法对激励额进行单列。

当然了,大家也不必对激励额不能单列抱有遗憾,因为超额利润分享仅针对的是商业一类企业,工资总额的备案制管理完全可以将激励额的增幅涵纳进去。

这也从侧面印证了,实施超额利润分享并不是单纯的激励行为,它需要配套企业系统性改革,只有改革到位,超额利润分享的效力才能发挥到最大。

上级公司人员可参与本公司的激励是超额利润分享在中长期激励工具箱里的另一门秘籍。

既解决了员工劳动合同签署方与实际任职企业不一致的现实困境,又平衡了上级人员在本级兼职时的权责利,可谓是一举两得。

但目前来看,很多企业对激励人员的纳入尺度难以把握,对本不该纳入激励范围的人员实施了激励,偏离了企业实施超额利润分享的初衷,所以有必要再和各位朋友进一步明确激励人员的参与范围。

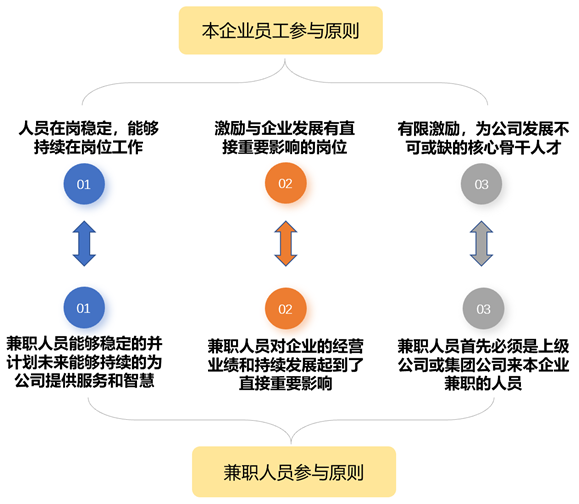

操作指引中明确规定了本企业员工可参与超额利润分享的要求:

在该岗位上连续工作1年以上,对企业经营业绩和持续发展有直接重要影响的管理、技术、营销、业务等核心骨干人才,且一般每一期激励人数不超过企业在岗职工总数的30%。

这句话虽然不长,但对于参与激励的本企业员工给出了三个重要原则。

(3)有限激励,是公司发展不可或缺的核心骨干人才。

对于本企业员工按照操作指引要求一般情况下可以顺利的选择出激励对象,只要在满足基本条件之上,按照员工的职级、岗位重要性、历史贡献以及未来贡献等维度对员工进行筛选并确定激励比例即可。

但是对于兼职人员的激励范围,大家普遍拿捏的不够准确,同样我们首先回顾操作指引中兼职人员参与激励的要求:

集团公司或控股股东相关人员在本企业兼职的,按其主要履职的岗位职责、实际履职时间等因素综合确定是否可参与本企业超额利润分享机制。合乎条件的仅可在一家企业参与超额利润分享机制。

兼职人员要求结合岗位职责和实际履职时间确定,这其实给了企业很大的弹性空间。

因为没有有效的量尺,兼职人员的范围往往无形中会被扩大,其实操作指引中隐藏了一把有效的量尺,我们可以综合超额利润分享对本企业员工激励要求,兼职人员的激励范围会更加的清晰明了:

(1)兼职人员首先必须是上级公司或集团公司来本企业兼职的人员;

(2)因为是中长期激励,故需要兼职人员能够稳定的并计划未来能够持续的为公司提供服务和智慧;

(3)兼职人员对企业的经营业绩和持续发展起到了直接重要影响。

通过上文的三个原则判断兼职人员的范围相对来说就会更加具象化,操作指引中的“兼职”并非简单的在本公司兼任职务,也并非临时性工作,而是需要切切实实的为本公司发展做出切实贡献。

如果说上级派来本公司兼职的人员仅有兼任职务之名,而无兼任职务之实的话,这种情况我们是不建议纳入超额利润分享范围,这里我们举个例子。

比如我们企业中的董事长,劳动合同在上级单位的不在少数,这种情况能不能将董事长纳入激励范围呢?

我们要看董事长是否实际为本企业的发展做出了贡献,如果董事长仅是挂名董事长,就不符合我们提到的(2)(3)的原则了,也就不适宜纳入激励对象的范畴。如果董事长对于企业的发展起到了至关重要的作用,理应分享业绩增长所带来的胜利果实。

不过这里要注意一点,政策中也明确提到“合乎条件的兼职人员仅可在一家企业参与超额利润分享机制”,所以对于兼职人员,参与超额利润分享时,尽可能选择在其本人参与工作最多的一家企业中实施,以确保其激励与贡献相匹配。

通过两期的深入讲解,我们已将超额利润分享在实操中的核心要点,细致入微地与各位朋友分享。

针对大家在实际操作中可能遇到的痛点,我们此次采用“点穴”的方式,逐一进行精准定位和详细解答,旨在助力朋友们在实际工作中更灵活、更高效地运用超额利润分享激励工具,从而收获更丰硕的业务成果。

通过两期的深入讲解,我们已将超额利润分享在实操中的核心要点,细致入微地与各位朋友分享。

针对大家在实际操作中可能遇到的痛点,我们此次采用“点穴”的方式,逐一进行精准定位和详细解答,旨在助力朋友们在实际工作中更灵活、更高效地运用超额利润分享激励工具,从而收获更丰硕的业务成果。

次浏览

次浏览