国企内部薪酬分配怎么做?6张图讲清楚

次浏览

次浏览

知风云:近期,混改风云公众号就《国有企业内部薪酬分配指引》(人社厅发〔2023〕14号)(以下简称“《指引》”)刊发了一系列政策解读与实践要点的文章(参考《国企内部薪酬分配深化改革,请关注四大核心问题》等),引起读者朋友们的极大兴趣,说明内部薪酬分配在国企内部二次分配的重要性。

作者|知本咨询市场化经营机制改革专家 许伟波

责编|亿亿 编辑|阿苓

在与知本咨询交流中,一些国企朋友希望能更为全面地了解国企内部薪酬分配机制的设计和实施过程,从而能在政策框架下更好开展企业的薪酬分配实践工作。

基于此,知本咨询结合《指引》的政策内容,用6张图将内部薪酬分配的核心内容进行展示,希望为国企薪酬分配实践提供一定的参考和借鉴。

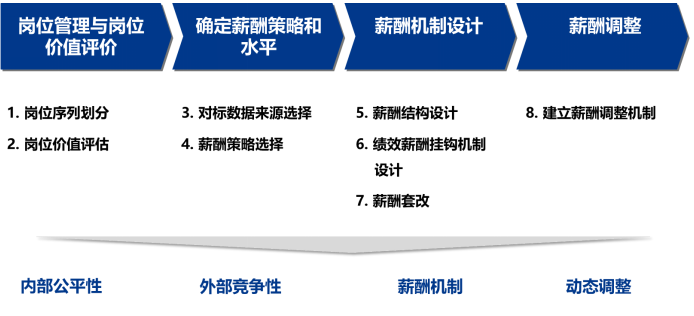

第1张图:内部薪酬分配“四八模型图”

第1张图:内部薪酬分配“四八模型图”

为了做好内部薪酬分配,知本咨询认为需要遵循一定的流程和步骤,我们把这个总体框架称之为“四八模型图”,即内部薪酬分配有四个阶段、8个步骤的工作需要重点关注,参照下图。

图1:内部薪酬分配总体框架图

图1:内部薪酬分配总体框架图

岗位管理和岗位价值评价是内部薪酬分配的基础性工作,岗位管理主要是建立岗位序列,形成岗位发展与薪酬体系的对应关系;而岗位价值评估决定了岗位在企业内部的相对价值,它解决了薪酬的内部公平性问题。

薪酬策略和水平强调内部薪酬分配要与市场薪酬价位相适应,体现薪酬的外部竞争性。

薪酬机制设计是主体内容,它包含了薪酬结构设计、绩效薪酬挂钩机制设计以及薪酬套算改革与测算分析三个环节,工作量最大,企业需要在政策框架的指引下,使用一定的薪酬管理工具做好设计与改革工作。

最后一个阶段是薪酬水平的动态调整,包括普遍调整和个别调整两种类型,通过适时调整职工薪酬水平,能够更好地激励、吸引和留住人才。

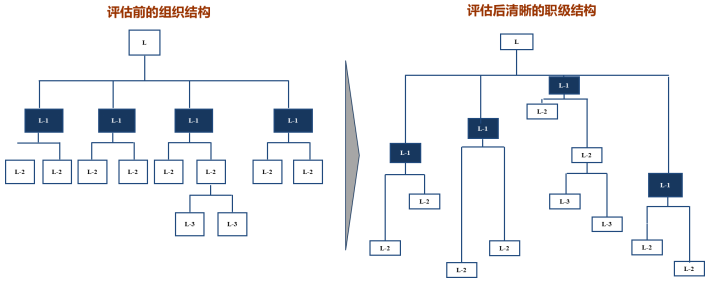

第2张图:岗位价值评估对照图

第2张图:岗位价值评估对照图

图2:岗位价值评估对照图

图2:岗位价值评估对照图

评估后的岗位价值差异决定了宽带薪酬范围,价值高的岗位,具有较高的薪酬范围值。因此,岗位价值评估决定了内部薪酬分配,它是内部公平性的主要衡量尺度。

为了做好岗位价值评估,其中最核心问题是构建岗位价值评估的方法模型,《指引》提及,岗位评估方法包括简单排序法、配对对比法、因素比较法和要素计分法等方式。

简单排序法、配对对比法、因素比较法主要适用于工作性质单一、岗位较少的企业,要素计分法主要适用于规模较大、组织结构复杂的企业。

目前,企业最常用的方法是要素计分法,它的核心是设计评价要素,主要包括对企业影响、知识技能、创造性、劳动强度、市场稀缺性等,各评价要素要赋予权重,明确各要素不同要求条件下的分值,体现出对于岗位价值的重要程度。

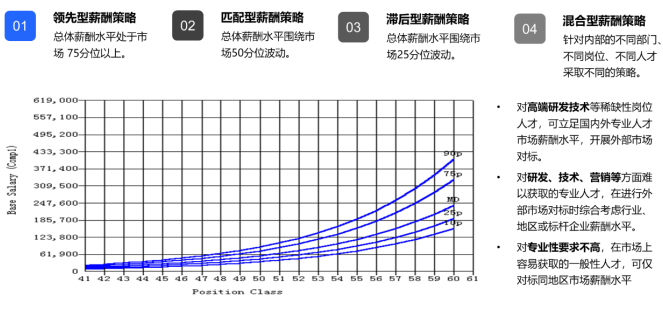

第3张图:薪酬策略选择图

第3张图:薪酬策略选择图

薪酬策略的选择直接决定了不同岗位序列的薪酬高低,并影响企业薪酬水平在外部市场及行业中的竞争力地位。

选择更有竞争力的薪酬策略,当然对外部人才有更大的吸引力,但同时也要受到企业薪酬支付能力的限制。

因此,如何确定不同岗位序列的薪酬策略,实现企业薪酬策略、水平与企业经济效益、市场薪酬价位相适应,增强企业市场竞争力,这是内部薪酬分配非常重要的课题。

《指引》中提及的薪酬策略有四种,参照下图。

图3:薪酬策略选择图

图3:薪酬策略选择图

薪酬策略通常可供选择的类型有领先型(75分位)、匹配型(50分位)、滞后型(25分位)、混合型(分层分类确定薪酬水平),企业应根据发展战略和阶段,合理确定薪酬对标分位值,确定企业薪酬策略。

目前在实践中采取混合型策略企业占多数,在该策略下,企业主要是针对内部的不同部门、不同岗位、不同人才采取不同的策略。

例如技术研发类等核心人才可采用领先型策略,行政职能类人员则通常会采用匹配型或滞后型策略,从而尽可能降低人工成本支出。

关于对标的来源,《指引》明确提出薪酬水平市场对标可选取政府人力资源社会保障、统计部门以及上市公司、协会商会、权威咨询机构等发布的薪酬数据进行对标。

对标数据应具有可比较、可信任的特点,加强与不同来源渠道的数据对比,避免过于依赖单一数据来源。

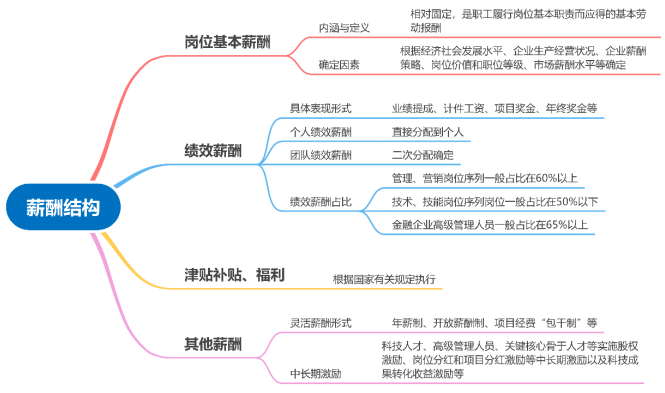

第4张图:薪酬结构图

第4张图:薪酬结构图

此次发文的《指引》用了较大的篇幅对薪酬结构做了明确规定,知本咨询将相关内容整理如下图。

图4:薪酬结构图

内部薪酬主要包括两个模块,当期薪酬和中长期激励。其中,当期薪酬一般由岗位基本薪酬和绩效薪酬等单元组成,中长期激励包括股权激励、分红激励等形式。

岗位基本薪酬一般以岗位、能力评价结果作为主要依据,根据经济社会发展水平、企业生产经营状况、企业薪酬策略、岗位价值和职位等级、市场薪酬水平等确定。

绩效薪酬主要体现职工实际业绩和贡献差别的单元,根据职工个人绩效考核结果发放,具体可采取业绩提成、计件工资、项目奖金、年终奖金等形式。

绩效薪酬是薪酬机制设计的重点。《指引》对绩效薪酬的权重占比做了相应的规定。

例如,管理、营销岗位序列一般占比在60%以上,技术、技能岗位序列岗位一般占比在50%以下,金融企业高级管理人员一般占比在65%以上,等等。

从规律上来看,绩效薪酬占比要根据企业岗位特点和职位等级来确定,一般职级越高,越靠近市场前端,岗位基本薪酬占比越低,绩效薪酬占比越高;职级越低,工作性质相对稳定,岗位基本薪酬占比越高,绩效薪酬占比越小。

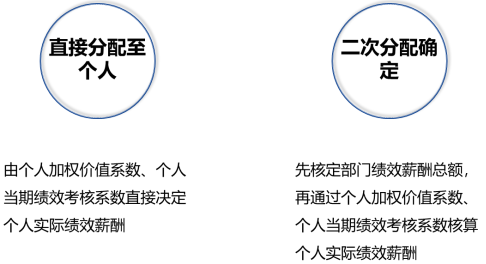

第5张图:绩效薪酬挂钩机制图

第5张图:绩效薪酬挂钩机制图

绩效薪酬是当期薪酬的主体部分,在建立“一适应、两挂钩”的薪酬体系过程中,绩效薪酬如何与绩效考核结果挂钩是内部薪酬分配的关键内容。绩效薪酬的核算与分配有两种方式,参照下图。

图5:绩效薪酬挂钩机制图

绩效薪酬直接分配至个人相对比较简单,就是按照企业整体的单位价值薪酬标准,由个人的加权价值系数、当期绩效考核系数直接决定个人实际绩效薪酬,这种方式仅适用于能够准确核算出单位价值薪酬标准的企业。

从实践上看,绩效薪酬通过二次分配的方式较为常用。

此方式的绩效薪酬需要通过两个步骤计算得出:第一步,确定各部门绩效薪酬总额,《指引》列出了确定部门绩效薪酬总额的四种核定方式,非常具有指导性。第二步,部门绩效薪酬总额确定后,根据个人工作价值和绩效评价结果,确定个人绩效薪酬分配额度。

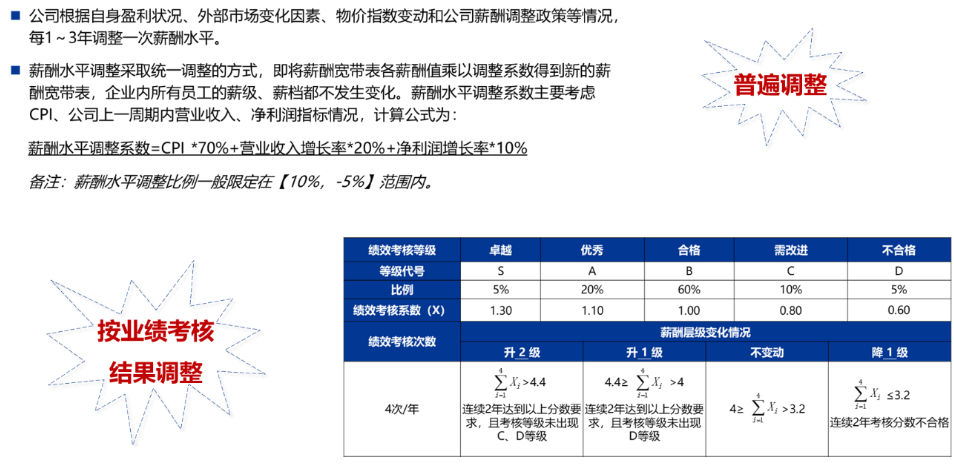

第6张图:薪酬水平调整图

第6张图:薪酬水平调整图

为了保持企业薪酬的外部竞争力和内部公平性,企业应定期对薪酬策略和水平进行评估,并根据评估情况适时重点对薪酬水平进行调整。

薪酬水平调整一般以1至3年为周期进行调整,调整形式有普遍调整和个别调整,参见下图。

图6:薪酬水平调整图

图6:薪酬水平调整图

普遍调整一般是根据企业未来发展目标、年度经营、人工成本情况,参考地区和行业平均薪酬水平标杆企业薪酬水平、政府人力资源社会保障部门发布的工资指导线和地区物价水平变化等进行调整。

例如,企业可规定绩效考核结果不仅决定了个人绩效薪酬分配额度,也决定了个人薪酬等级的升降,即年度绩效考核结果将应用于调高或降低个人薪酬等级。

写在最后

写在最后

综观以往的薪酬分配政策文件,国企内部薪酬分配仅有一些原则性的内容表述,或者仅是针对技能人才、科技人才等特定群体的薪酬分配指引,内容较为零散,也缺乏一定的系统性。

此次发布的《指引》使得国企薪酬分配政策体系形成了一个完整的管理闭环,为国企的薪酬分配实践带来明确的指导作用。

企业可在《指引》有关原则、规范、流程和方法的框架下,积极探索出符合企业实际的内部薪酬分配机制,从而调动员工积极性和创造性,实现企业与员工个人的共同价值。