还不知道国有企业如何实施工资总额单列管理?

作者:许伟波

发布时间:2023-05-04

次浏览

次浏览

知风云:当前,工资总额作为国企薪酬改革的核心内容,正迎来前所未有的持续推进及深化改革期。建立“一适应,两挂钩”的工资总额决定机制,强化工资总额与企业效益的同向联动效应,对国企广大职工积极性的发挥起到重要作用。

在工资总额改革中,单列管理是国有企业在工效挂钩机制之外可探索的更独立、更具有针对性的灵活管理方式。在政策允许的框架下,国有企业可对部分下属子企业或一些特殊事项实施单列管理,从而激发企业的创新动力。

工资总额单列管理一般可分为两种类型,整体单列和部分单列。

整体单列管理是把企业工资总额看作一个整体,不计入上级集团的工资基数范围内,单独列支。此类型常见于与集团主业跨度较大、经营目标波动较大、企业发展阶段特殊的集团子企业。

集团子企业对有关特殊事项形成一个单列清单,对于清单事项采用单列管理。单列支出一般会计入工资总额,但不受当年本单位工资总额限制,不纳入本单位工资总额预算基数,不作为企业职工教育经费、工会经费、社会保险费、补充养老及补充医疗保险费、住房公积金等的计提依据。

还不知道国有企业如何实施工资总额单列管理?看这篇文就够了音频:00:0009:32

下面我们从政策层面来分析工资总额单列管理的相关规定。

尽管国家层面的政策并没有提及单列管理,但《关于改革国有企业工资决定机制的意见》(国发〔2018〕16号)提出要“深化企业内部分配制度改革,向关键岗位、生产一线岗位和紧缺急需的高层次、高技能人才倾斜,合理拉开工资分配差距”,显然,对于高层次、高技能等特殊人才有着更高的激励诉求,这为单列管理提供可探索的空间。

此外,《中央企业工资总额管理办法》(国资委〔2018〕39号)提及“开展国有资本投资、运营公司或者混合所有制改革等试点的中央企业,按照国家收入分配政策要求,根据改革推进情况,经国资委同意,可以探索实行更加灵活高效的工资总额管理方式”。我们的理解是,单列管理也是“更加灵活高效的工资总额管理方式”之一,属于可探索的内容。

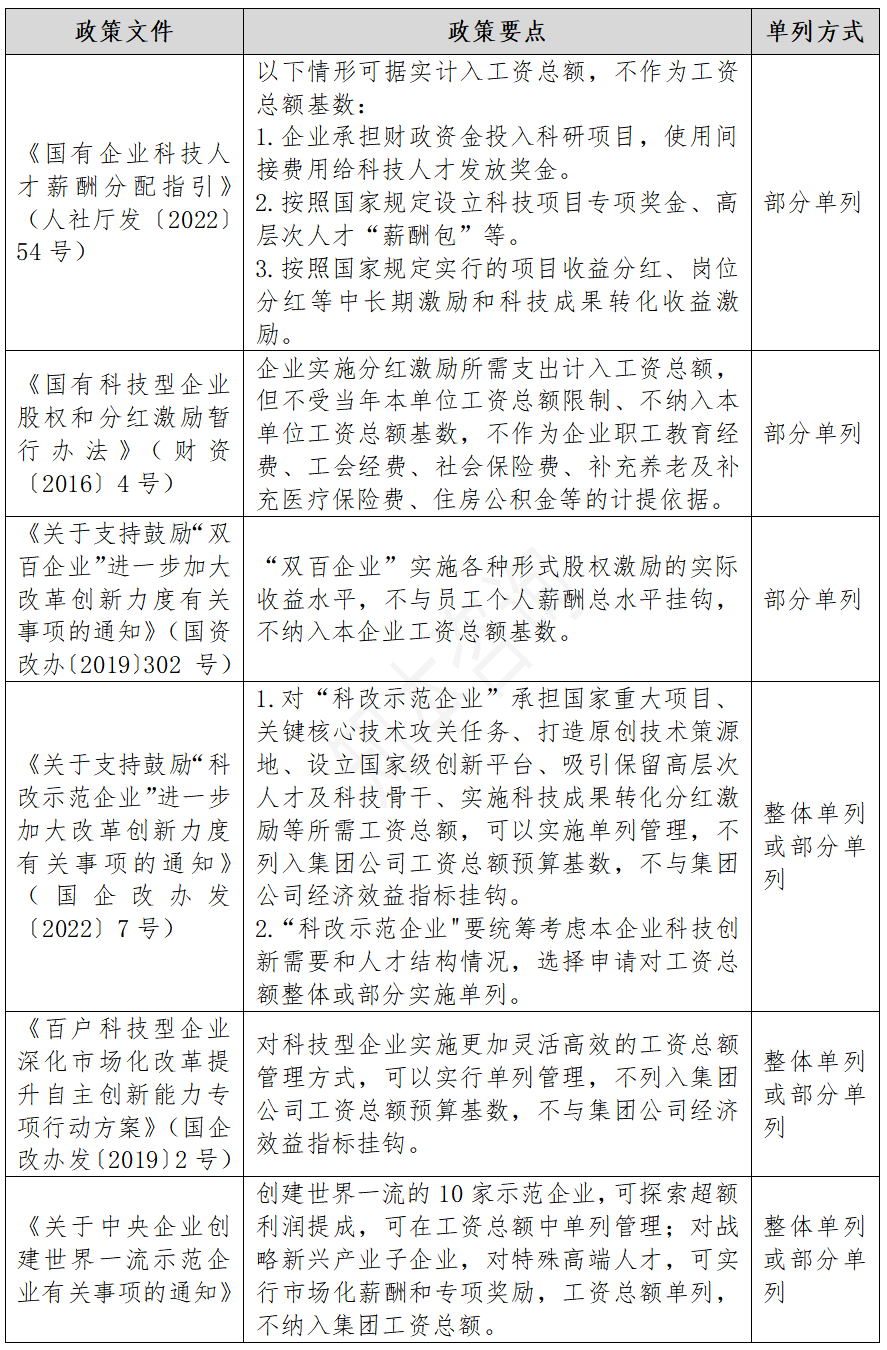

与单列管理有关的政策规定,更多来自于与科技型企业与专项改革行动相关的政策文件中,体现了国家对于科技型企业、科技型人才更明确的激励导向。知本咨询整理的部分政策内容参照下表。

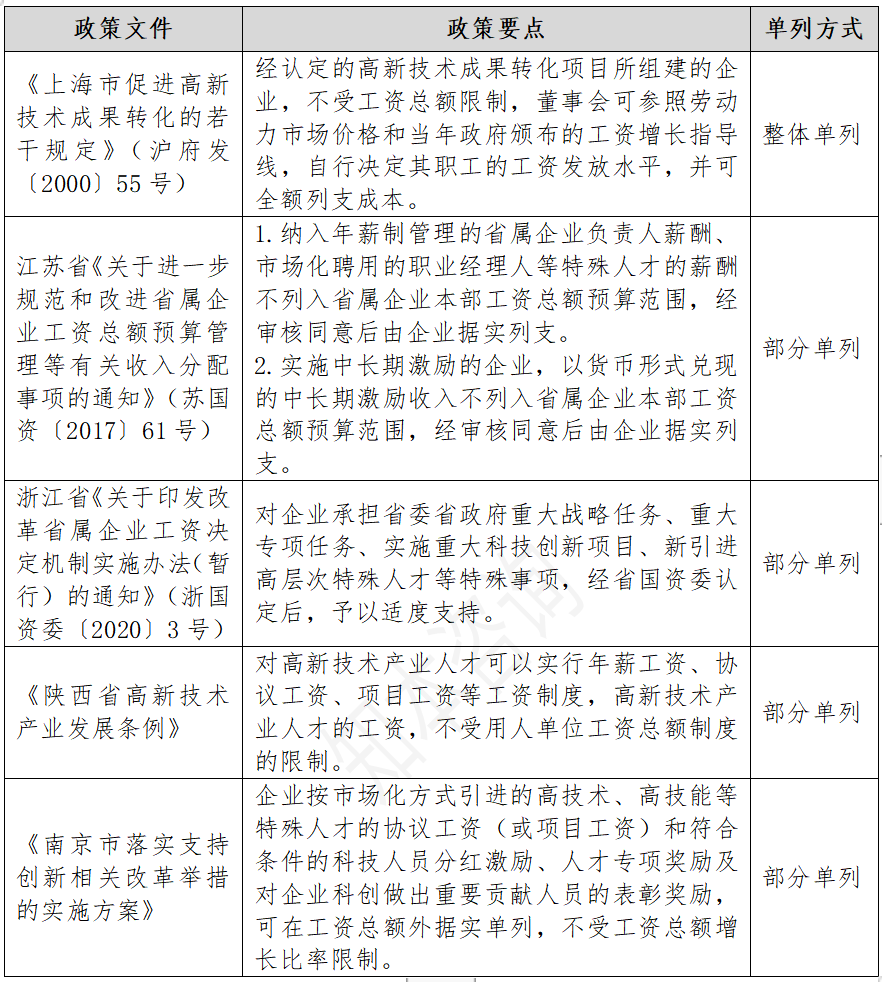

与此同时,为了激发特殊人才、创新企业的发展动能,各地也对工资总额单列管理进行有益的探索,部分省市的政策摘录如下表。

根据政策的有关要求,同时结合知本咨询项目服务经验,我们认为,以下类型的企业可探索工资总额整体单列管理。

作为承担着“全面落实‘1+N’系列文件要求,深入推进综合性改革,在改革重点领域和关键环节率先取得突破”的“双百企业”,国家鼓励在治理结构、经营机制、党的领导、创新能力和市场竞争力等方面进行有益的改革探索,并充分发挥示范突破带动作用。工资总额作为市场化经营机制的核心内容,“双百企业”及其子企业可在工资总额整体单列管理上做积极探索。

“科改示范企业”作为国有科技型企业的优秀代表,重点要在完善公司治理、市场化选人用人、强化激励约束等方面探索创新、取得突破,因此,对于承担国家重大项目、关键核心技术攻关任务、打造原创技术策源地、设立国家级创新平台等“科改示范企业”,为了吸引、保留高层次人才及科技骨干,激发科技人才的创造性,可探索向上级集团申请工资总额整体单列管理。

为了培育具有全球竞争力的世界一流企业,《关于中央企业创建世界一流示范企业有关事项的通知》明确提出示范企业可以自主决策、综合运用混改、员工持股、股权激励等各项国企改革政策。示范企业可实行工资预算备案制,自主编制年度工资预算,对战略新兴产业子企业,其工资总额可以整体单列,不纳入上级集团工资总额。

从事新产业、新业态、新商业模式的企业,对于纳入上级集团创新发展规划,以提升主业核心竞争力和产业链现代化水平、培育战略新兴产业等为目标而开展的创新业务项目公司,可向上级公司申请在项目公司实施工资总额整体单列管理。

一般情况下,企业申请工资总额整体单列管理的难度较大,因为这会对上级集团的工资总额管理模式和工资总量池形成直接的影响,因此上级集团会综合考量后审慎确定。

相对而言,由于仅影响局部工资,因此国企申请实施部分单列的情形更为常见。知本咨询认为,部分单列主要包括五个方面。

《关于工资总额组成的规定》中明确了十四个不包括在工资总额的项目,其中一项是“对购买本企业股票和债券的职工所支付的股息(包括股金分红)和利息”。

因此,我们认为,无论是国有科技型企业员工通过股权出售、股权奖励、股权期权等方式获得的股权收益,还是通过员工持股获得的股权收益(包括股权分红)都不纳入工资总额范围,不与员工个人薪酬总水平挂钩,不纳入本企业工资总额基数,可做单列管理。

《国有科技型企业股权和分红激励暂行办法》中对分红激励的定义是“指国有科技型企业以科技成果转化收益为标的,采取项目收益分红方式;或者以企业经营收益为标的,采取岗位分红方式,对企业重要技术人员和经营管理人员实施激励的行为”。

2022年发布的《国有企业科技人才薪酬分配指引》明确提出“按照国家规定实行的项目收益分红、岗位分红等中长期激励和科技成果转化收益激励,可据实计入工资总额,不作为工资总额基数”。

因此,这类分红激励不纳入工资总额范围,企业实施分红激励所需支出计入工资总额,但不受当年本单位工资总额限制、不纳入本单位工资总额基数。

需要特别说明的是,在《“双百企业”和“科改示范企业” 超额利润分享机制操作指引》中指出“超额利润分享额在工资总额中列支,一般采用递延方式予以兑现,分三年兑现完毕。”这里没有提到不受工资总额的限制,我们认为超额利润分享应包含在工资总额范围内,不应单列管理。

为了吸引、激励、保留高层次人才及科技骨干,对于承担重大战略任务、重大专项任务、实施重大科技创新项目、新引进高层次特殊人才,可以实行年薪工资、协议工资、项目工资等工资制度。高层次人才的市场化“薪酬包”,可申请纳入专项工资,不受企业工资总额制度的限制。

职业经理人遵循“市场化选聘、契约化管理、差异化薪酬、市场化退出”的管理要求,其薪酬强调“业绩与薪酬双对标”原则,由董事会与职业经理人根据一系列相关因素协商确定。

因此,职业经理人的年薪工资也常常表现为市场化的协议工资,企业可申请采用单列管理。

职业经理人年薪工资单列管理有两种形式,一类是将工资全部单列,体现了市场化薪酬管理的需要;另一类是将基本年薪和绩效年薪仍包含在工资总额范围内,而把增量任期激励薪酬实施单列管理,从而在一定程度上解决了薪酬市场化对标的问题。

《关于工资总额组成的规定》明确规定了“根据国务院发布的有关规定颁发的创造发明奖、自然科学奖、科学技术进步奖和支付的合理化建议和技术改进奖”是不包括在工资总额的项目,来自国家相关部门、行业协会以及上级集团内给予的科技、评优评先等奖励、补贴、津贴,可单列管理。

单列管理是探索更加灵活高效工资总额管理的一种方式,体现出在特殊类型企业或特殊事项上更为明确的激励导向,它对于激发国有企业创新活力,激励科技型人才创造性,有着积极的作用和意义,国企可在政策框架下开展更为广泛、深入的改革实践。