知风云:草树知春不久归,百般红紫斗芳菲。杨花榆荚无才思,惟解漫天作雪飞。

2023年,注定是国企改革承上启下的一年,接力创新的一年,实践引领的一年。就像这冬春交替的天气,虽仍有疫情寒冬的阴影,但已见春草出生的西山。

新年开始后不久,大家都在谈论一个国企重组改革的新案例。中国交建集团,分拆下属相关设计院类企业,通过重组的方式,资产注入上市公司祁连山并实现上市。

这确实是一个规模体量较大,涉及企业数量较多,又有复杂资本运作环节的重组工程。在交易模式、整合模式等很多点上,是可圈可点的,所以成为国企改革热点,确有道理。

就此,知本咨询之前已经写过专题案例文章进行分析,朋友们有兴趣可以参考。

今天我们要讨论的,是另一层面的问题。

我们认为,中国交建分拆设计院上市,并不是单一的重组案例。它对不少中央企业乃至地方国企集团,进一步深化业务整合和资本整合,具有典型的借鉴意义。某种程度上说,中国交建这个实践,对于央企整合重组探索了一条新路径,我们可以从中探究很多新答案。

央企整合重组新路径,中国交建走出第一步音频:00:0011:54

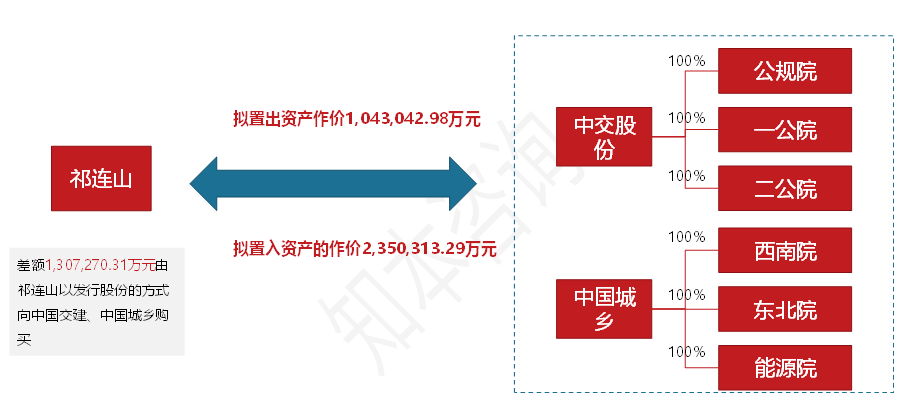

中交股份和中国城乡分别是央企中国交建集团的子企业,其中中交股份是中国交建集团的最大上市平台,这家上市公司收入规模占整个集团的70%左右。

祁连山原本是另一家中央企业中国建材集团的控股上市公司,通过之前和本次的股权交易,通过资产置换的形式将变成中国交建集团旗下的控股上市公司。

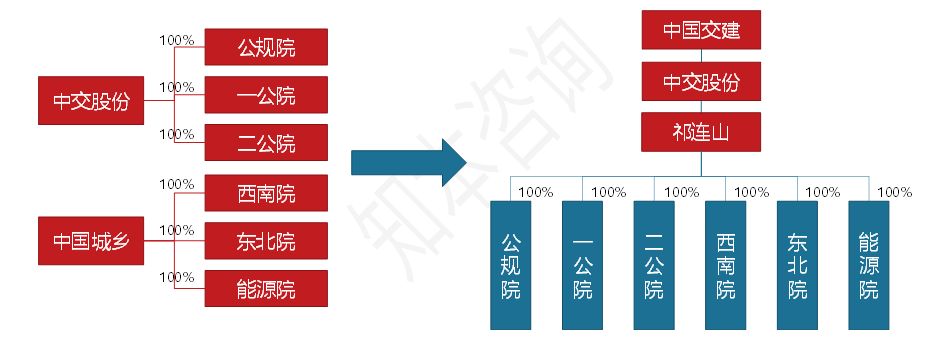

本次重组交易涉及六家企业100%的股权,这六家企业都有一个共同的特点,主要业务是勘察设计。熟悉工程类公司的朋友们,这勘察设计企业是工程公司当中链条最前端、也有一定技术含量的核心业务。

这是一个典型的资产置换交易,祁连山原先的主业资产全部置换出来,再将一倍以上规模的勘察设计业务置换进来,不够的部分,算作增资,用祁连山发行股票来购买。

第一个结果是,祁连山成为上市公司中交股份的控股上市公司,也就是上市公司下属的上市公司,实现了业务分拆上市;

第二个结果是,祁连山变为中交集团专业从事公路和基础设施勘察设计业务的上市公司,实现了中交集团此类业务的专业化集中管理。

整体来看,中国交建集团通过这次涉及两个上市公司,多家内部下属企业的200多亿勘察设计类业务资产置换,同时实现了分拆上市和专业整合两大目标,做到了鱼与熊掌两者兼得,是一个成功的、经典的国企重组。

交易的大致框架回顾之后,我们继续思考一个问题,中国交建推动这样一个重组,是基于哪些战略思考,这样的重组战略路径,对于其他央企和地方国企,有普遍借鉴价值吗?

国企改组上市,先后经历了两个比较大的阶段,第一阶段是包装重组上市,一般是选择优质资产和业务,通过剥离存续企业和其他业务的形式,实现了一家企业集团内部的局部资产上市;第二阶段是将一些主业突出的大型集团企业,通过整体改制,整体上市的方式在国内外发行股票。

这两种形式各有利弊,第一种剥离上市的形式,带来存续企业生存发展问题和关联交易问题;第二种整体上市企业,这些情况虽可以避免,但是新的问题也会产生。最为突出的是两个:

-

整体上市后续问题一:基层企业改革不彻底。由于是一家企业集团整体改制上市,对内部二级和三级等大量基层企业来讲,是感觉不到什么特别大变化的。从治理机制、人才组织到资本结构,都和没有改组上市前基本一样。改制上市本来是建立现代企业制度的基本手段,但这样的集团上市企业,内部基层企业的现代企业制度依然欠缺。

-

整体上市后续问题二:市场价值和资本运作空间受限。衡量一家上市公司的基本指标,除了财务业绩外,还有股价、市值等市场要素指标。但这个市场很挑剔,都喜欢小公司、高增长的企业股票,对于大盘股,即使是优质稳定回报的蓝筹公司,市场股价表现大多不理想,还有一些企业的市场价格比每股净资产更低,这和企业的实际价值严重不相符,同时也限制了公司进一步利用优质业务进行资本运作。

这两个问题怎么解决?核心就是要突破集团下属子企业的资本运作和上市问题,通过激活整体上市大型国企集团的子企业业务、资产和组织,来进一步激发市场活力和吸引力,带动企业价值提升。

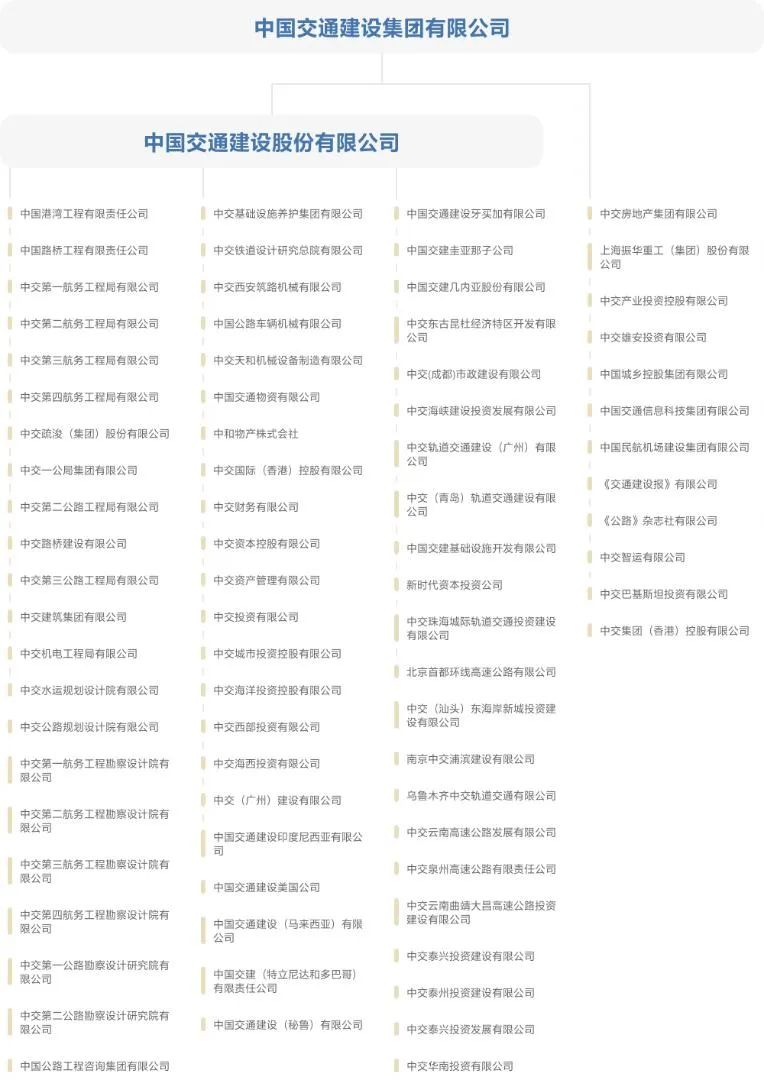

在中央企业和很多地方国企集团当中,这种整体上市型企业有不少。比如中国交建集团当年重组上市时,也基本沿用了核心主业整体上市的模式,目前组织结构基本情况是这样的:

再比如中国电建、中国能建、中国铁建等大多数工程基建类央企集团,三家主要的电信运营商、三大航空运输集团等主业相对集中和突出的集团公司,都是集团整体上市型企业。

对于集团整体上市企业集团,尤其是近几年持续成长为世界500强的大型集团公司,如果停留在只有一个顶层上市平台,不能在基层业务资本活力激发上搞出创新,将不利于进一步发展。

随着科创板和创业板发行上市的政策升级,上市公司可以利用新兴业务开展分拆上市,实现A股套A股的多层上市公司架构,这就给集团整体上市型企业继续提升资本活力提供了重要空间!

大型国企集团,有不少都是经历多次整合演变而成的,从之前不同的体系和背景,整合到一家集团企业之内,面对的资产整合、组织整合工程巨大。

从你有我有,各成一家,重复雷同的业务,到专业分工、协同发展的业务,不同的国企集团整合进展情况差异较大。对于一些国企集团,特别是整体上市型的国企集团来说,内部专业化整合不足问题,依然较为明显的存在。

建筑工程类集团企业,是较为明显的例子。就像上面中国交建的组织结构图能够看到的,从事公路和基础设施勘察设计的,在集团内部就有公路规划设计院、中交第一公路勘察设计院、中交第二公路勘察设计院等若干家子企业,从事工程施工的企业有一公局、二公局、三公局、路桥集团等更多子企业。

在建筑工程的产业链条中,由于区域差异、历史原因等诸多因素,勘察设计、施工建造、投资运营等不同环节,一家集团内存在多家同类公司是比较常见的现象。

根据2022年7月份召开的中央企业专业化整合推进会精神,明确要求央企集团推进“一企一业,一业一企”,“一类业务主要由一个子企业专门运营,一个子企业主要经营一类业务。”

通过合并同类项的方式,将原先同质化和内部竞争的业务,进行组织和业务的归集合并,实现专业化聚焦,再通过利用上市公司资源进行资本重组,打造专业板块的新上市企业,就是一条可行的道路。

中国交建本次将六家勘察设计子企业,集中到一起注入进入一家上市公司平台祁连山,就把合并同类项和分拆上市两件事情一并完成。这种模式路径,对于其他建筑工程类央企,对于其他内部业务整合不足的企业集团,都是可借鉴的方式。

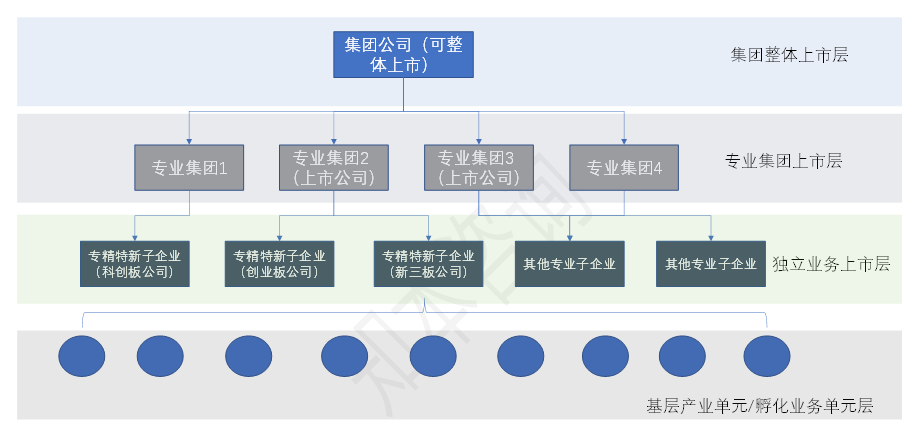

中国大型国企集团建立现代企业制度的改革,从借力资本市场的角度看,我们认为应该进入第三个阶段了!

第三个阶段,在国企集团化背景下,形成多层次上市公司。这个阶段,将可以为国企资本价值层层放大,推动高质量发展贡献价值。

完成了第三阶段,一家大型国企集团,就可以变成下面这个形态:

利用集团的整体资本布局,形成集团整体、专业集团、专精特新企业三个层次的上市公司架构,在此基础上,通过不断孵化培养基层业务单元,创造新的资本运作和直接融资机会,将国有企业集团的资本质量、市场价值、品牌形象,进行一个彻底打造和提升。

本次中国交建集团的勘察设计业务重组上市,就给未来这条道路的实现,奠定了一个新的路标。国企集团从现在开始,走向未来多层上市公司结构,可能需要通过三个步骤来实现。

从战略层面看,这是一个国企集团价值重组的过程。因而,做好集团层面整体的资本运作规划是基础。

2022年,召开过多次关于提升国有控股上市公司质量的会议,其中一项重要要求,就是请集团公司就上市公司的资本运作展开专题研究和方案制定。

做好这件事情,需要对集团内部的业务架构和发展战略高度熟悉,拟定资本运作蓝图,并且一张图纸绘到底。

如果没有内部专业化分工和业务整合,由于存在同业竞争问题,实现多层上市集团的目标,是不可能完成的。

这就需要央企和地方国企集团,首先积极行动起来,尽早下手对于历史形成的同类业务进行梳理和整合。尽管“一企一业,一业一企”不是绝对的,但整体上要向这个方向靠近和调整。

专业化整合完成后,在专业集团层面和专精特新企业的独立业务层面,利用资本市场的政策规定,推动更多子企业实现分拆上市,进而提升各个级别上市公司的资本活力和组织活力。

通过这个三步走模式,实现中国特色现代企业制度的建设,就可以与中国资本市场发展更紧密结合,探索出一条中国式现代化的国企成长新路径。

次浏览

次浏览