拟IPO企业实施股权激励,需要注意的3个问题

次浏览

次浏览

混改风云公众号第1111篇原创文章

知风云:今天我们讨论的这个关键词“股份支付”乍一听可能比较陌生。但是,如果放在IPO特定的条件下,这就是一个不得不关注的重点内容。

为什么这么说呢?

大家都知道现阶段很多企业都会在上市前对员工进行股权激励,而在IPO申报时股权激励方案细节及会计处理合规性是审查的重要内容。

通常来说,国内不同上市板块都对IPO企业的净利润提出一定要求,而企业如因实施股权激励而发生股份支付需要计提较多费用时,则会导致企业当年的净利润减少甚至为负,可能会对企业上市造成影响。

因此,企业必须在股权激励方案设计阶段就考虑到股份支付,以提前规避由股份支付引发的未来上市审核风险。

为了回答“如何在股权激励方案设计时考虑股份支付风险点”这个问题,笔者将由浅及深,从以下三个问题展开介绍,供大家参考和学习:

-

什么是股份支付?

-

股权激励方案设计中需要警惕哪些情况可能发生股份支付?

-

不同情形下股份支付如何计量?

接下来我们带着问题一层层解开拟IPO企业实施股权激励情况下的股份支付谜团。

一、什么是股份支付?

结论先行:“股份支付”简单理解就是“用股份为基础的支付”。在股权激励实施背景下,若员工的认购价格低于股权的公允价值时,相当于企业用这部分差额对应的股权代替现金支付给员工,因此会引发股份支付。

(一)股权激励下的股份支付怎么理解

“股份支付”出自2006年财政部发布的《企业会计准则第11号——股份支付》,简单理解就是“以股份为基础的支付”。放在股权激励这个环境下就可以把股份支付理解为企业用股权为基础代替现金向员工进行支付,也就是说员工获得公司股权却不用支付该股权对应的价格,而是以为企业持续提供服务为兑换条件。

(二)实施股权激励什么情况下会产生股份支付费用

根据《企业会计准则第11号——股份支付》的定义,发生股份支付需要同时满足三个条件:

第一:以股份形式支付或以股份作为计量基础

第二:为了换取对方为企业服务

第三:提供服务方的支付对价低于公允价值

股权激励是企业拿出部分股权来激励员工、留住员工,以达到让员工持续为公司服务的目的,由此可见企业实施股权激励已经满足了前两个条件。因此,判断实施股权激励是否会产生股份支付的关键,是判断员工的认购价格是否低于股权的公允价值。

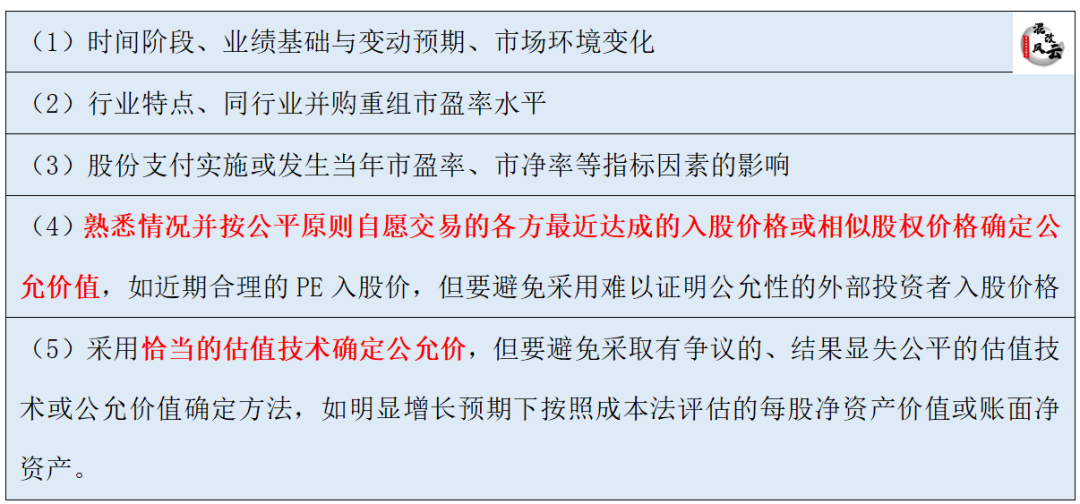

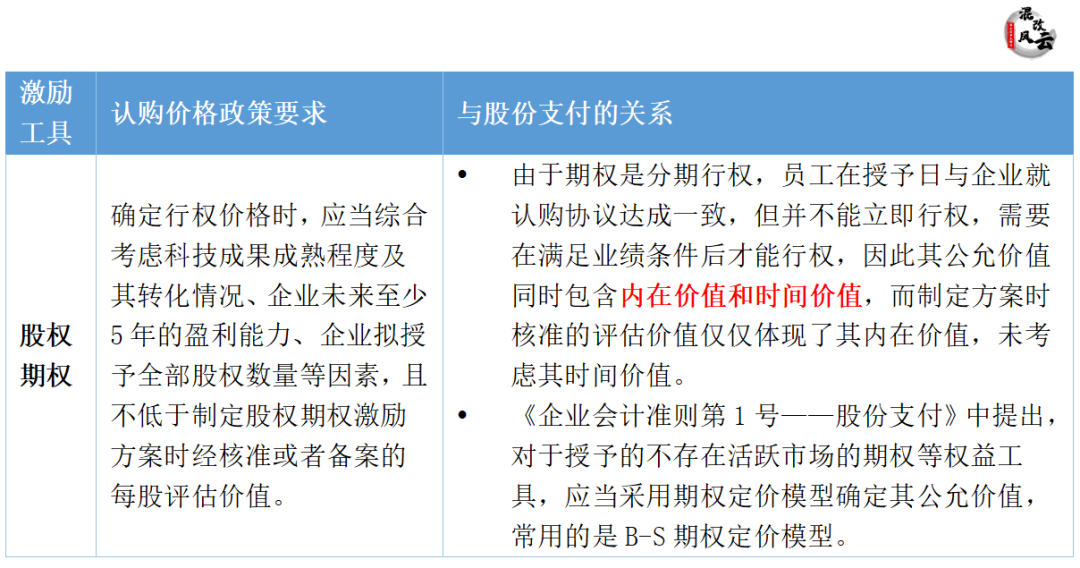

(三)股权的公允价值如何确定

非上市公司实施股权激励,与上市公司实施股权激励相比公允价值难以计量,因此相关政策给出评估非上市公司公允价值的一些关键因素。如《首发业务若干问题解答》(2020年6月修订)中提到,确定公允价值应考虑的5大因素。

在实际操作中,为避免国有资产流失,一般会由评估机构给出专业的评估报告。结合国有企业实施股权激励的核心政策文件133号文和4号文要求,在确定股权激励认购价格时一般会采用不低于经核准的净资产评估值,并且若激励前后半年内有引入投资者,将按照投资者认购价格确定员工认购价格。

表 非上市公司确定股权公允价值需考虑的5大因素

二、股权激励方案设计中需要警惕哪些情况可能发生股份支付?

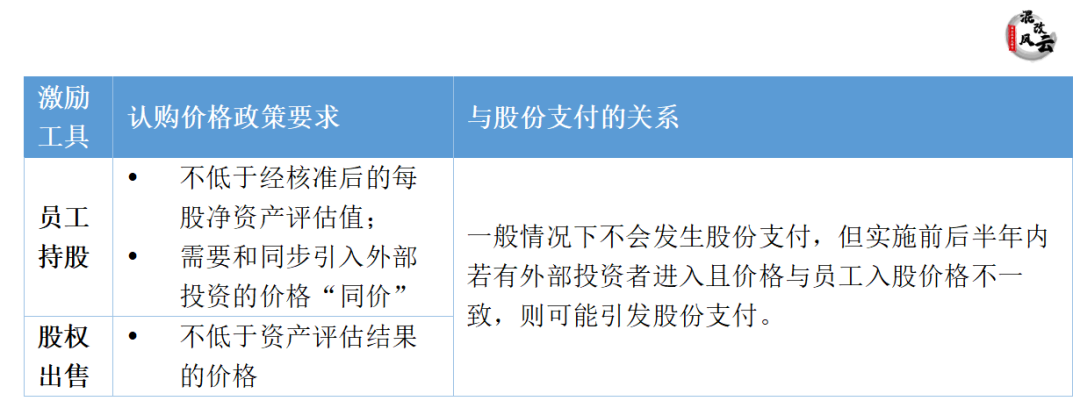

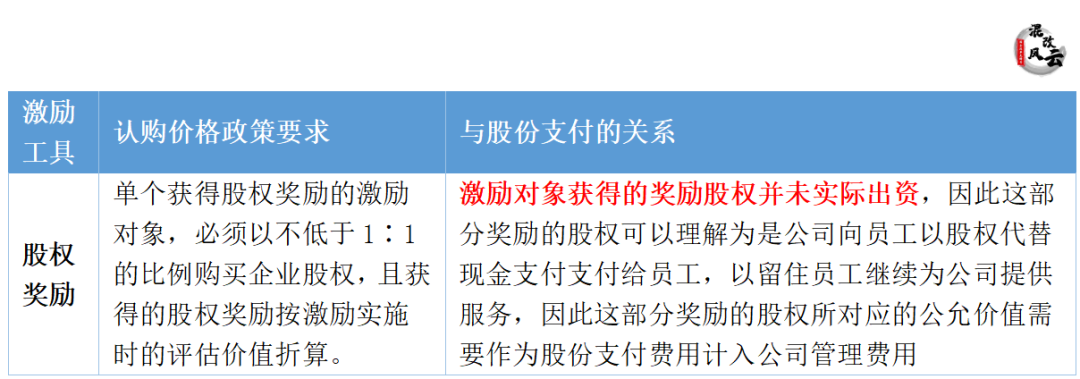

结论先行:判断股份支付是否发生的标准就是确认员工认购价格是否低于股权的公允价值。一般情况下按照133号文和4号文政策要求实施的员工持股和股权出售不会发生股份支付,而采用股权奖励和股权期权通常会产生股份支付。

虽然在实操中股权激励的认购价格采用了不低于净资产评估值并且保持和外部投资者“同股同价”的方式定价,但还是存在发生股份支付的风险,这与具体选择的激励工具有关。那么实施股权激励到底哪些情况下会发生股份支付呢?笔者以最常使用的“133号文”和“4号文”提出的员工持股、股权出售、股权奖励、股权期权这几种激励工具来进行分析。

(一)一般情况下不会发生股份支付的情况

(二)一定会发生股份支付的情况

(三)通常会发生股份支付的情况

如果您有关注国有企业在上市前实施股权激励的情况,那么就不难发现这样一种情况,即采用133号文实施员工持股和采用4号文实施股权出售的案例很常见,但是很少发现采用股权奖励和股权期权的情形。

这是为什么呢?从我们接触到的企业反馈情况来看,一方面是政策对于实施股权奖励和股权期权的要求较为严苛,很多企业不满足相应的条件,并且带期权上市也是在2020年6月《首发业务若干问题解答》(2020年6月修订)发布后才全面放开。

另一方面就是我们本文提到的股份支付,从企业上市角度来看,很多企业考虑到股权奖励和股权期权发生的股份支付可能会影响企业的净利润,若公司盈利水平不足以有效覆盖股份支付费用,则有可能使企业不满足上市条件,影响企业上市进程。

三、不同情形下股份支付如何计量?

结论先行:股份支付费用为公允价值与授予价值的差额,但其计提方式需根据股权激励方案是否设定等待期、服务期、业绩条件等限制性条件分为一次性计提和分期摊销两种方式。

基于以上发生股份支付常见的情形,弄清他们的计提方式,明确如何影响企业净利润是保证在股权激励方案设计时规避由股份支付引起的IPO审核风险的前提。而要厘清股份支付的计提方式,需要明确两个关键问题,分别是股份支付费用和计量方式。

(一)股份支付费用

基于前面对股份支付定义的介绍,股份支付费用的计算方法就比较容易理解了。

股份支付费用=(公司股权的公允价格-本次股权激励授予价格)*激励股份数量

其中公司股权的公允价格是取的是股权授予日的公允价值,也就是企业与职工就股权激励方案的协议条款和条件已达成一致,并且该协议获得股东大会或类似机构的批准的日期。

(二)股份支付计提方式

根据第二部分列出的几种发生股份支付的情形可以发现,股权期权和其他激励工具有显著差异,即股权期权属于“一次授予、分期行权”,也就是说股权期权在授予日后不能立即行权,存在行权等待期。因此,股份支付有两种计提方式。

-

一次性计提:企业实施股权激励可立即授予且没有明确约定服务期等限制条件,应当在授予日将股份支付费用一次性计入非经常性损益。

-

分期摊销:对设定服务期、或完成等待期内服务、或达到规定业绩才可行权等限制条件,需要在等待期内的每个资产负债表日,应当以对可行权权益工具的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得服务计入经常性损益。

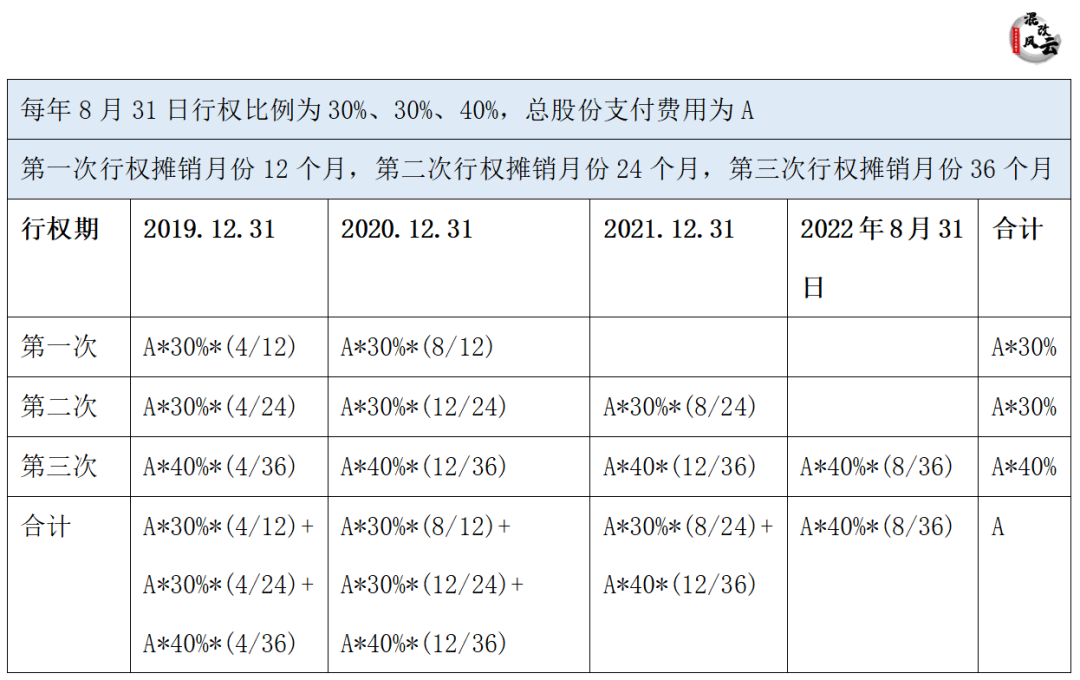

这段话可能有点绕,我们举个例子来让大家感受一下。

示例:如A公司2019年8月31日为期权授予日,设定了行权的业绩考核目标,分三期行权,每年可行权比例为激励总额的30%、30%、40%,那么股份支付则需要在等待期内进行分摊。具体分摊示例如下:

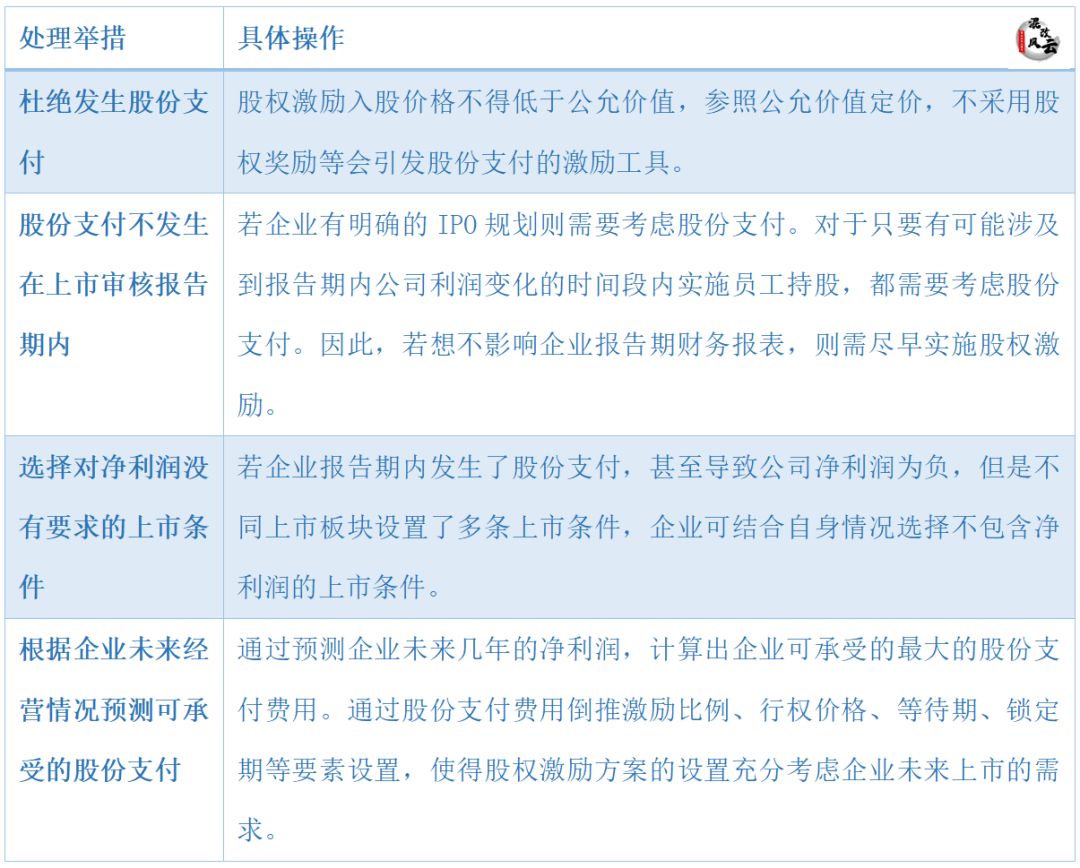

总结:面对股份支付,拟IPO企业常见的处理方式有哪些?

通过本文的三联问介绍,给大家分享了实施股权激励情况下的股份支付如何理解,发生条件,主要发生情形以及不同情形下股份支付费用如何计提,相信阅读到这儿您对拟上市公司股权激励涉及的股份支付问题应该有了一个比较清晰认识。那么文章最后笔者结合实操经验,归纳出拟上市企业针对股份支付问题常见的一些处理方式,供各位朋友参考。

识别图中二维码,备注“杨柳”,我们群里见