从世界500强榜单,看世界一流企业的产业战略

次浏览

次浏览

知风云:从世界一流企业视角来看产业战略,要做久不应该是一直做大,做强不应该是一直做多。

俗话说,“女怕嫁错郎,男怕入错行。”我们说,路正不怕长,就怕入错行!行业和企业也互为因果关系。

企业有想成一流的志向,就能成一流的战略,可能成为世界一流的领域,其中要提防产业相关的两个“陷阱”。

一、54个行业分布

一、54个行业分布

在世界500强里,中国企业与外国企业如何分布产业?

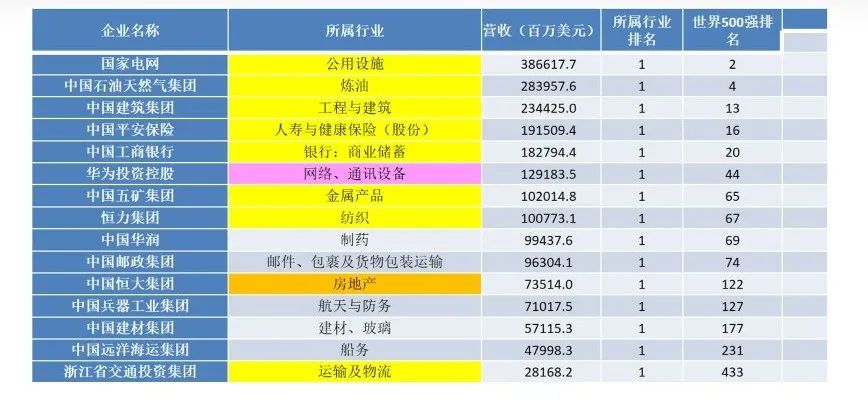

从世界500强行业榜单看出,2021年有15家中国企业在所属行业中营收排名第一,它们分别是:国家电网、中石油、中建集团、平安保险、工商银行、华为、五矿、恒力、华润、中国邮政、恒大、兵器工业集团、中国建材和中远海运和浙江省交通投资集团。

-

十个领域规模领先明显

比如电力、石油、银行、人寿与健康保险、在网络通讯设备、金属产品、工程与建筑、房地产、纺织、运输及物流等领域。

-

五个领域企业优势有待强化

比如制药,邮件、包裹及货物包装运输,航天与防务,建材、玻璃,船务等领域。

54个行业领域中,有15个行业领域中国企业排名第一,而有高达25个行业领域美国企业排名第一,也就是说在全球主要行业中,有近半数的行业领域依旧是美国企业所领先。

美国世界一流企业控制的优势行业主要集中在服务业、半导体和电子元件、科学摄影和控制设备、医疗器材和设备,计算机和办公设备等具备较高技术含量与产品附加值的工业、制造业领域。

并且,美国一流企业的产业链条较为完善。典型的有两个:一是电子制造与信息软件和技术服务两大领域的产业链条。二是医药健康与商贸零售服务及金融三大领域的产业链条。

从这两个角度来讲,他在产业链集中控制,或者叫企业集群层面有很强的实力。

-

美国企业的产业战略

在电子制造领域,目前世界500强中,尚没有一个中国大陆的半导体和电子元件企业;没有一个中国的科学摄影和控制设备企业;计算机和办公设备行业,尽管有联想集团、广达电脑、仁宝电脑和纬创集团四家企业上榜,但四家企业2021年营收合计仅为1621亿美元,约占排名第一的美国企业苹果公司当年营收2745亿美元的一半。

在电子制造延伸的信息软件和技术服务领域,虽然中国移动营收上还可以,但是与美国电话电报公司等相比,还差的比较多。 即使是如京东、阿里巴巴、腾讯等中国互联网巨头,与世界500强互联网服务和零售行业中排名第一位的亚马逊和第二位的Alphabet公司亦存在较大差距。

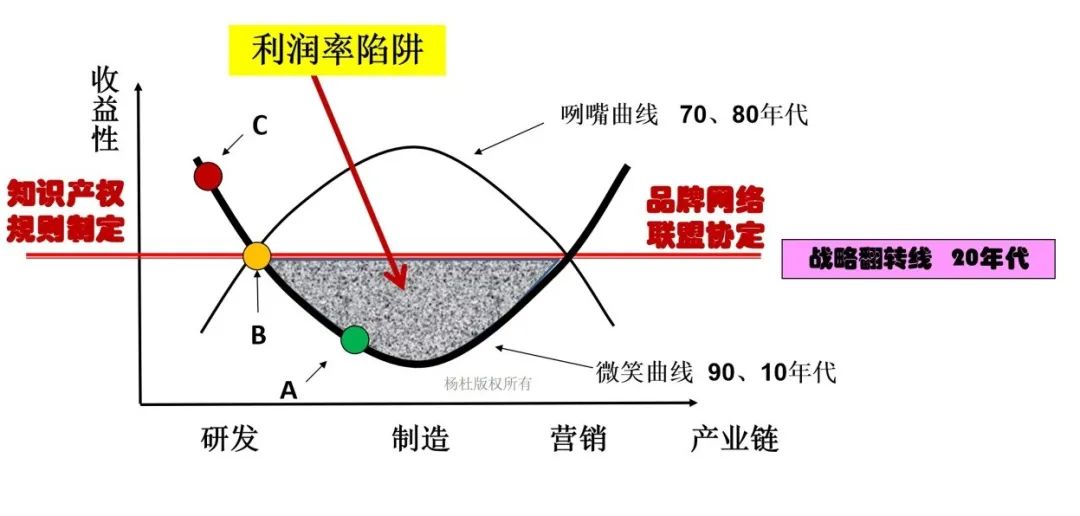

二、产业链定位:微笑曲线

在产业链定位里,有个比较著名的曲线叫微笑曲线。

比如说搞制造利润率比较低,就去搞设计、搞市场。过去讲叫两头在外,实际目前来看芯片、半导体制造等行业状况,反而我们发现在核心制造上要比较厉害。

华为公司不是制造、设计和市场的问题,而是整个产业链控制的问题。

所以,世界一流企业的关键不是利润高低,而是资源配置、规则决定权和产业联盟性。

我觉得有时候微笑曲线不好好理解的话,会属于一个“奸笑”曲线。

其实核心是产业链控制问题,而不是研发、制造和营销业务的选择问题!

我们经常说中国的经济是门类全,是“全而不优”。我的看法是“有而不全”。因为有些关键产品、资源、设备和技术,我们根本没有!所以才被“卡脖子”。

如何定位产业链?我认为不能仅从产品或服务的利润率来考虑。对于世界一流企业来讲,只追求利润应该叫作“利润率陷阱”。

光追利润是成不了世界一流企业的,我们还要追知识产权、规则制定、品牌网络联盟的协定,对整个产业链的控制。

三、数一数二定位

对于世界一流企业来说,数一数二不仅是大的问题,实际还是占据地位,有定规则、发言权和定价权。

我们要向世界一流企业学习如何提升在一个产业里的地位问题。

-

传统产业

从世界来讲,比方说世界一流企业的商用飞机、饮料、全球铝土市场、矿产、汽车,制药等领域,分别占有了全球很高的市场份额。

以世界一流企业为核心,中国龙头企业在地位、市场集中度上还有很大的发展空间。

-

新兴产业

比如以IT为代表的新技术产业部门的市场集中度更为明显。

所以我经常讲企业不是赚钱的,是来赚权的。如果你可以帮别人算他赚多少钱,那就是一种市场或者产业控制了。

除此之外,金融部门也非常重要。

美国在金融层面,在世界控制度上是相当可以的。比如美国的一些投行对世界各国的资源配置,在这个层面的行业集中度很高。

我们可能在总资产、净利润,集中度可能比他低了快一半儿的样子了。

在思考这个问题的时候,世界一流企业应该是大树,不能是小草生态,我们要自立于世界企业之林。

根据数据统计,美国有的世界一流企业早就大过国家了。比如沃尔2020年的营业收入为5239亿美元,在世界500强排名中继续保持第一,如果将沃尔玛视为一个独立的经济体,其营业收入的总量与泰国GDP接近,可以排名全球第28位,超过全球80%以上国家的GDP。22个国家,1万多家店,220万员工,5239亿的物资掌握在自己手里。

可见,有的世界一流企业比很多国家都要强。

-

请问:日本银行是央行吗?

再看日本,日本银行好像是是日本的央行。但他不仅是上市公司,还是股市的投资者之一,称得上“三位一体”的日本银行。

日本银行并没有列入世界500强,但他应该是世界上最特殊的国企!这家公司实际在某些方面不是按照利润考虑问题,而是占有很多不同的身份与位置。

比如,2021年2月,日本央行已经持有36.3万亿日元的股票,是优衣库母公司、龟甲万等大量上市公司的主要股东,占东京证券交易所总市值的5%以上。

日本央行和日本综合商社一样,就是一个巨型世界级公司。日本政府以前一直被人叫做“日本株式会社”,就是因为其政企一体化,形成了高速成长时期的核心竞争力!

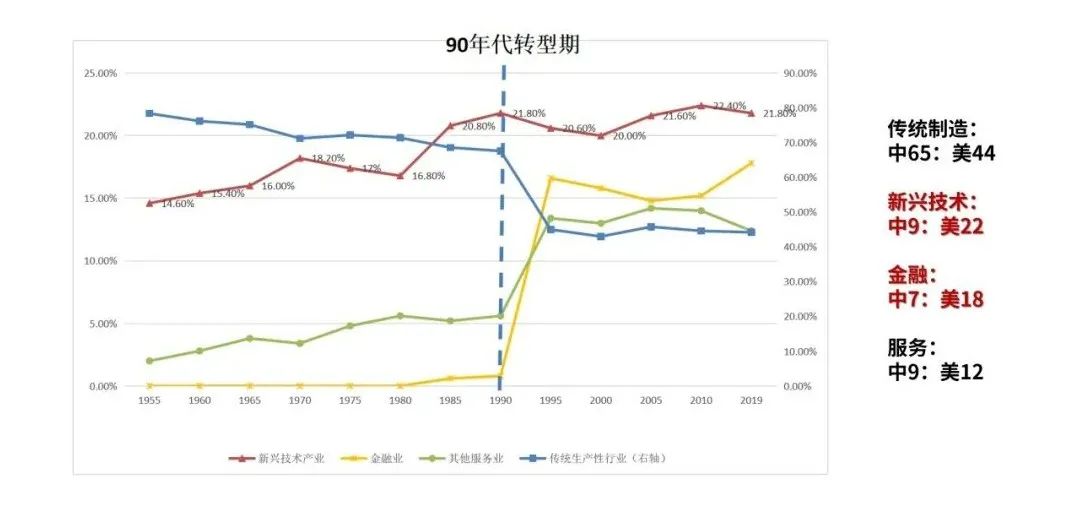

三、中美500强企业的产业分布及变化

-

中国500强的产业分布及变化

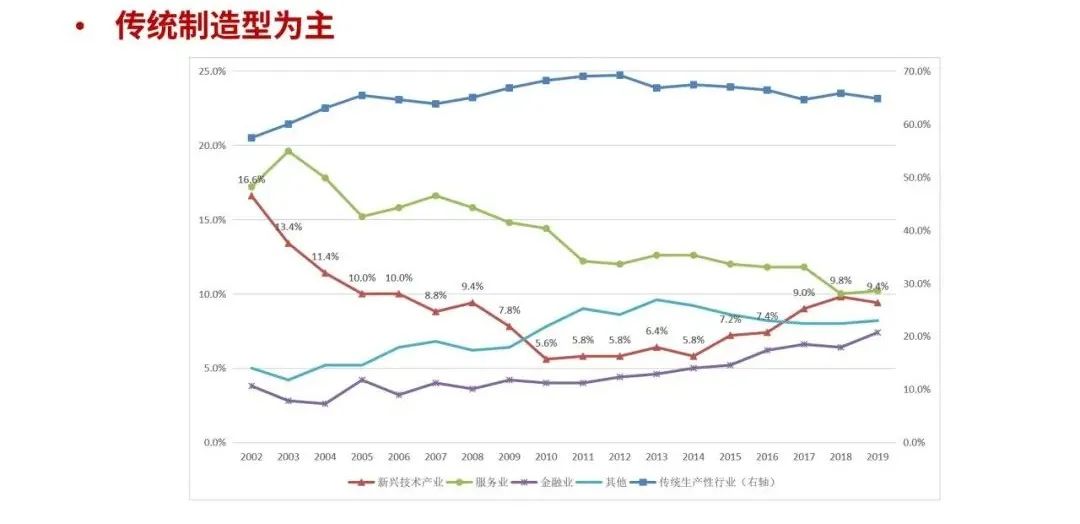

从中国500强的产业分布及变化来看,我们主要以传统制造型为主,分布较多,在服务行业也还可以,但是在新兴技术、金融领域还需要加强。

-

美国500强的产业分布及变化

美国大企业产业演变趋势,可以成为中国企业发展的借鉴。

自1955年一直到1980年代,美国传统生产性产业的大企业比重仍占 500强的70%左右。以制造业为核心的传统生产性产业的上升和顶峰时代,也正是“美国梦”影响全球的时代。

以1990年代为分界线,此后“传统生产性产业”在大型企业中的比重开始持续下降,而金融业和新兴技术产业的比重开始上升。

自1995年起,美国企业500强中属于“传统生产性产业”的比重首次下降到50%以下,并在此后20年维持在45%左右;而金融业和新兴技术产业则在此后分别维持在15%和20%左右。

我们能不能通过动能转换、新兴产业变化,金融投资层面出发,使我们的产业结构在转换过程中依然保持很好的竞争力呢?产业里边制造业占多少比例合适呢?

这都是企业应该认真考虑的东西,要不会很难成为世界一流企业。

-

中美欧日前10企业的行业分布

中美欧日的全面比较更能看出各自产业的分布特点。

从上表我们可以看出,不论在哪个国家,能够做成大企业的行业有其共同点,中美欧日共同的是银行、保险、石油,电信。

不同点在于中国是工程建设和房地产,日本是汽车和电子电气设备,欧洲是金融和制药,美国是航空航天防务和医药保健。

我们应该如何发挥优势,找到进击的机会呢?

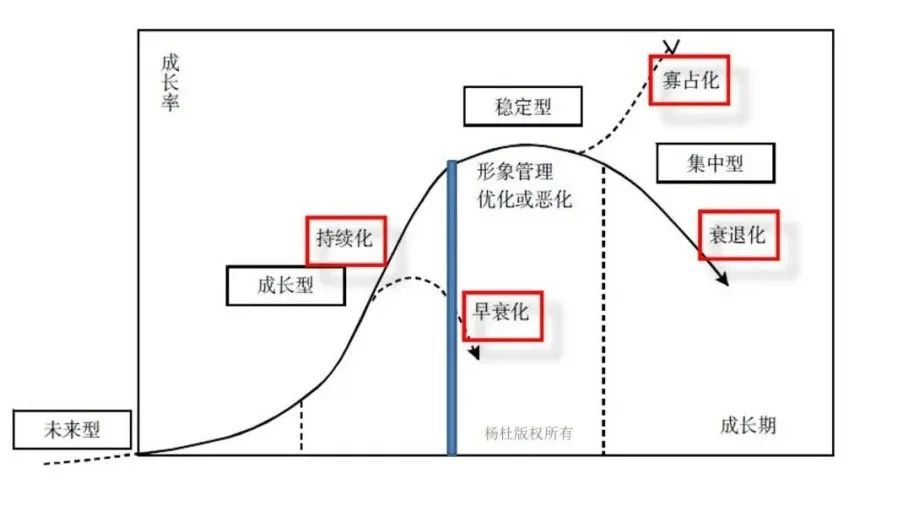

四、企业成长的四种类型

把中国企业的成长可以分成四种类型:

-

成长型

-

稳定型

-

收缩型

-

未来型

1.成长型是指成长速度快于中国企业500强的平均水平;主要包括金属产品、房地产、化学品制造等10个领域。

2.稳定型是指成长速度等于中国企业500强的平均水平;主要包括计算机、通信设备及其他电子设备制造、防务等9个领域。处于这些行业领域的企业,大部分都是资源要素驱动型企业。

3.收缩型是指成长速度慢于中国企业500强的平均水平;主要包括消费品生产、食品饮料生产、综合服务业等6个领域。

4.未来型是指未来新进入500强和长久保持地位的企业。

对于成长型行业,他们未来的问题是:我们的成长还能持续多久?

对于稳定型和收缩型行业,它们的未来有两条路:有的产业整体是在衰退,企业成长必然会受较大影响。但有的是在集中化,企业数量减少,但产业的总营收并未降低,这些企业是通过吸收同业的市场份额获得了兼并收购的集中型成长。他们未来的问题是:我们在走向并购还是在走向被并购?

涉及到技术层面的未来型,是从要素驱动、投资驱动转向创新驱动。

来看中国企业未来成长的产业领域。

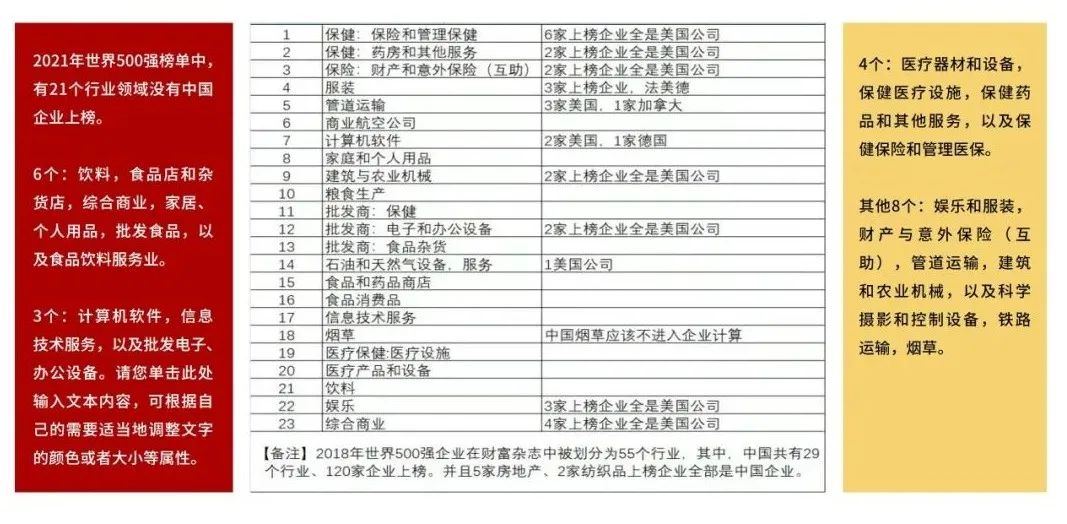

中国很多企业应该是走在了西方成功企业同样的道路上。从2021年世界500强榜单来看,中国企业虽然有21个行业领域没有上榜,但这也是行业机会。

-

未来型企业的两阶段、四条路

在第一阶段面临两条路:一是成长的继续化,二是早衰化。

在第二阶段也面临两条路:一是持续成长走寡占化道路,二是随着生命周期进入衰退化。

所以,能否持续成长和成为世界一流企业?有三大关系:

一是大企业领导者们对形势的判断力以及战略目标的落实力;

二是企业从量的成长、质的成长,再到力的成长的阶段转换;

三是应对美国一流企业竞争、打压的胜负结果。

围绕这个,我们就可以画出来两阶段、四类型,四化路。

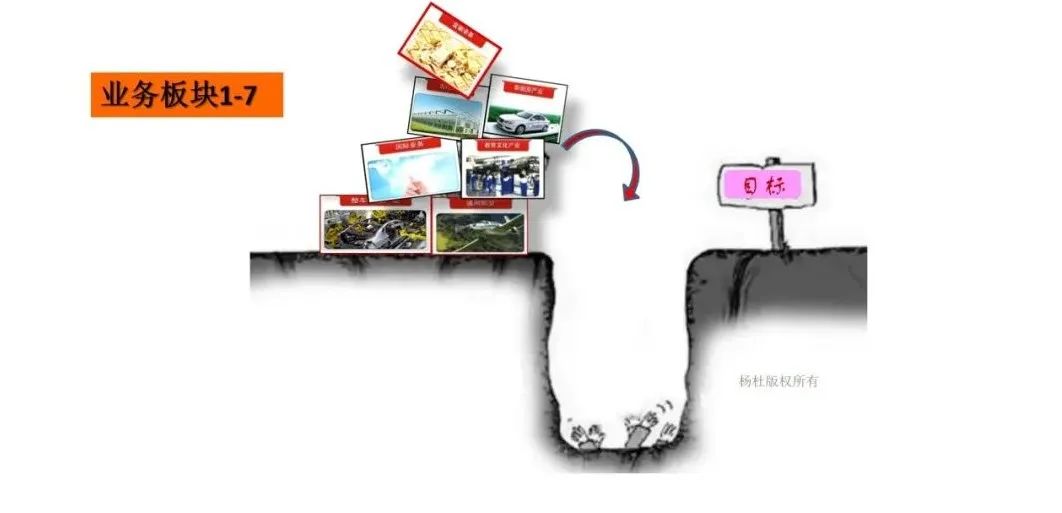

五、跨产业多元化及其陷阱

不少企业尤其是世界一流企业的成长路径已经由单一行业走向跨产业多元化,我认为这里既有机会又有陷阱。

我把它叫作“杨杜陷阱”。

“杨杜陷阱”的猜想:一家实业公司的业务板块达到七个左右,就会处在组织撕裂的陷阱边缘,且不管这些业务板块相关不相关。

公司业务板块之间的关系数量,会造成管控复杂度呈级数提升!

比如你有三个板块的时候,1×2×3合起来,互相之间怎么协调?再除个二等于3种;到了七个板块,已经上2万种了。

所以,你在七八个板块的时候如何控制呢?就会产生能力不足的问题。

我一直在关注八大产业中间是怎么联系的。

比如,万科集团目前进入一个探索阶段,是几年加法和几年减法;阿里、腾讯、京东等公司也都处在这个陷阱的边缘;腾讯由七大板块调整到了六大板块。

做久不应该是一直做大!

做强不应该是一直做多!

这是“杨杜陷阱”背后的底层逻辑。

所以你不能假定这么多业务板块中的竞争对手:都不如你聪明、都不如你能干、都不如你吃苦,都不如你命好。

路要走正,一个是产业定位,一个是防备陷阱!祝中国企业以知为本,世界一流。

上一篇:三张图,打通国企创新主动脉