如何利用总额预算管理分类管理要求?

作者:刘玉国

发布时间:2022-03-28

次浏览

次浏览

次浏览

前言

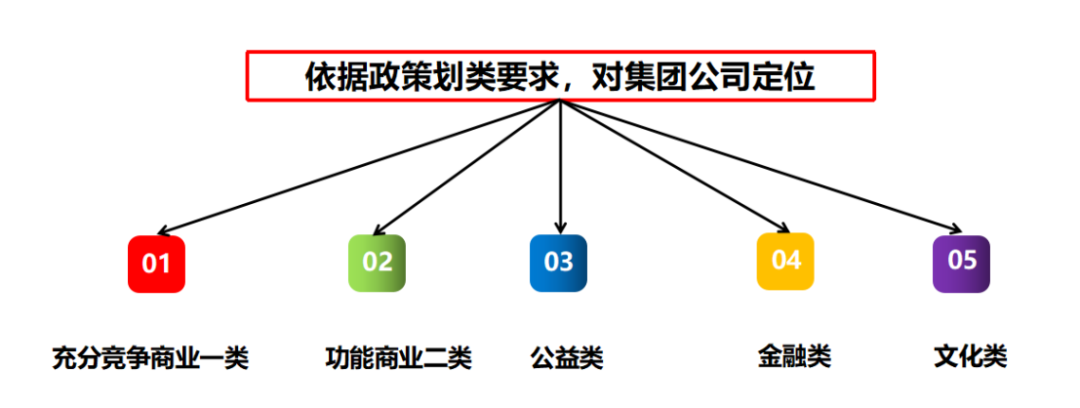

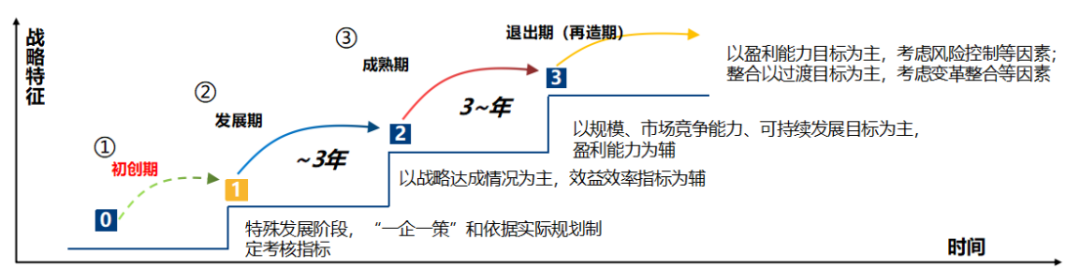

一、做好分类维度考量,确保管理要素“不缺位”

图1

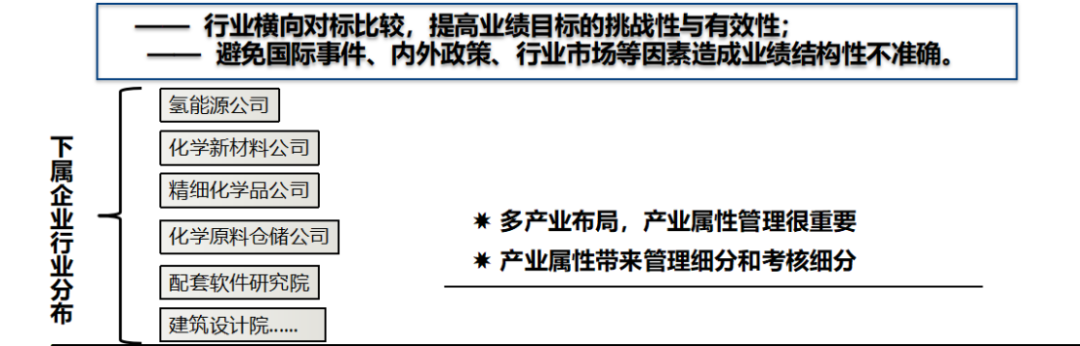

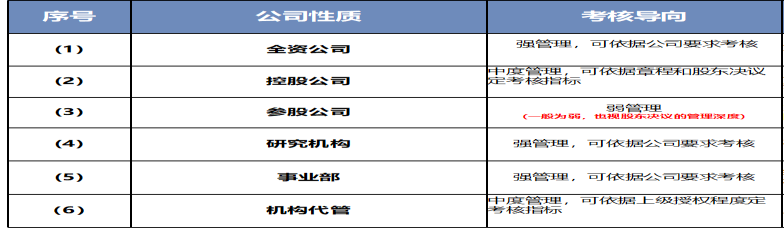

比如商业一类工程建设公司,下属2级公司有民建、工业土建、特殊行业土建、代建、物业公司、劳务公司、材料采购中心(公司)、设备公司、文旅公司等,号码公司一大堆,要不要内部分类?

图2是某集团二级公司产业分布示意

图2是某集团二级公司产业分布示意 图3

图4

图5

图6

图7

图8

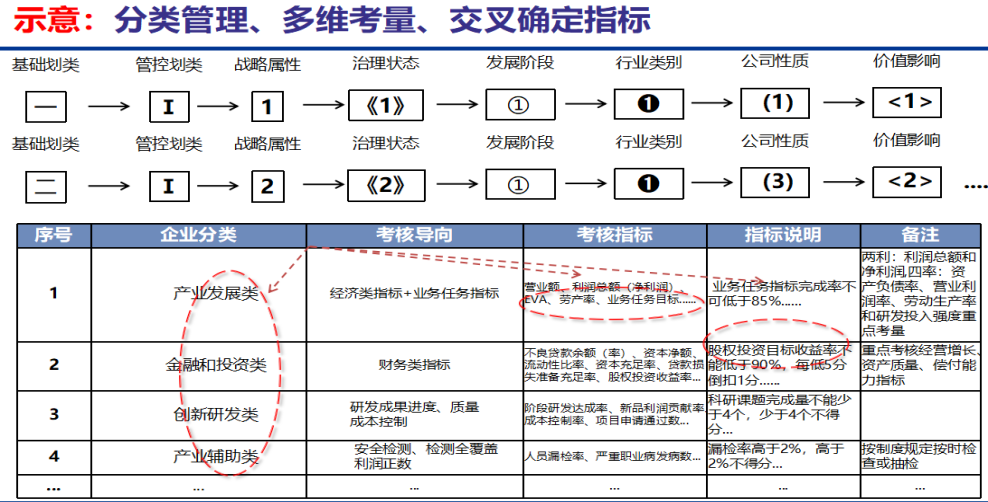

二、分类管理维度交叉确认,科学提取考核指标

图9

三、效益效率挂钩,重要指标联动

图10

图11

四、消减挂钩太多的指标,增加挂钩太少的指标

责编/亿亿 编辑/LVU 校对/阿苓