文|王娜(知本咨询国企改革数据中心副主任、国有资本投资公司首席研究专家)

我国第一次成功举办了一场非常盛大且精彩绝伦的冬奥会,我国运动员共夺得9枚金牌、4枚银牌、2枚铜牌。

2022年,对于中国国有企业而言也是一个特殊之年。

新时代国企改革从2013年踏上征程以来,今年刚好是第十个年头,也是我国国企改革三年行动的收官之年。

在刚刚开始的2022年,我国国有企业改革又有哪些新的方向和举措呢?

今天,笔者就和大家一起回顾下2022年的首月出台的相关政策,让我们来看看新的政策导向有没有变化?有哪些特点?

据知本咨询国企改革数据中心统计,2022年1月国企改革领域的政策最大的特点就是:聚焦上市公司,持续推动国有上市公司高质量发展!

据知本咨询国企改革数据中心统计,2022年1月证监会对企业上市及资本运作方式、上市后的监督管理、上市公司的治理管控、上市公司中长期激励等方面政策进行了修订和完善。

看到上图后,或许各位朋友还关注到了其他更多的词汇,笔者脑海里就记住了两个词:

说来惭愧,笔者更关注的是我所在的企业如何利用分拆上市规则进行上市,以及作为员工的我如何获得现金分红,这对笔者而言非常有诱惑力呀。

一、完善上市公司分拆上市制度,优化资本市场资源配置

说到上市公司分拆上市,笔者认为还是有必要在这里再和各位讨论下什么是分拆上市?

“分拆上市”一词的出现,较早时期出现在我国证监会在2004年出台的《关于规范境内上市公司所属企业到境外上市有关问题》(证监发[2004]67号,以下简称“67号文”)一文中。

从2004年到现在,上市公司分拆上市经历了近20年的时间,期间也出台了各种支持政策。

同时,笔者还有一个问题,分拆上市对企业而言能起到什么效果,达到什么目的呢?

笔者认为,上市公司分拆是上市公司的一种资产重组方式,是资本市场优化资源配置的重要手段,有利于上市公司理顺业务架构,获得合理估值。

对于分拆形成的子公司而言,这是拓宽融资渠道的主要方式之一,有利于子公司高质量发展。

从知本咨询国企改革数据中心今年的统计数据来看,近年来国有企业的分拆上市工作越来越频繁,而分拆上市已经成为国有企业混改时间阶段性目标的一种重要手段了。

基于上述这样一个背景,此时出台《上市公司分拆规则(试行)》(证监会公告[2022]5号,以下简称“5号文”)对于加速国企混改,早日完成国企改革三年行动目标,以及提高上市公司质量都具有重要意义。

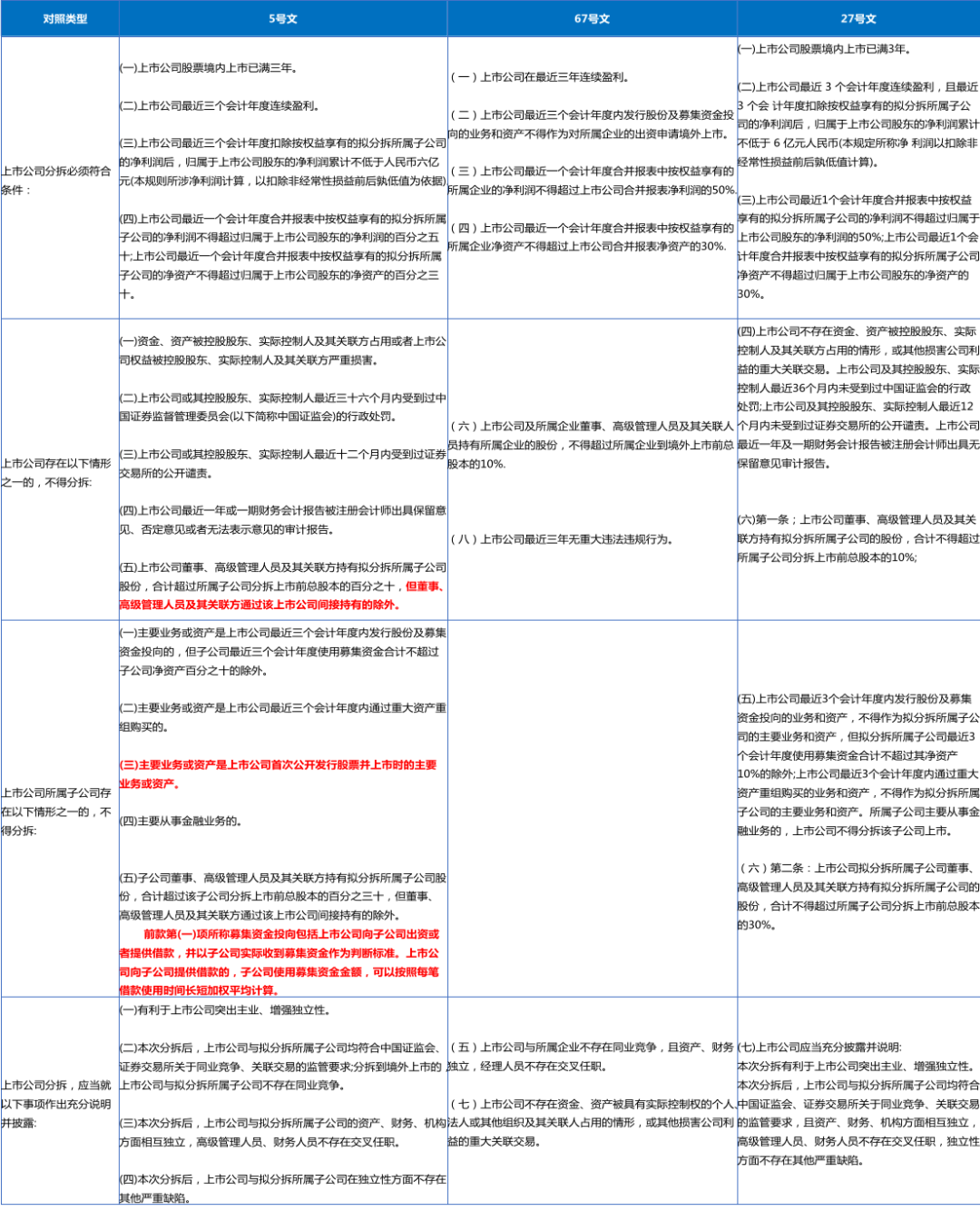

从内容上来看,5号文整合了67号文和《上市公司分拆所属子公司境内上市试点若干规定》(证监会公告[2019]27号,以下简称“27号文”)。

虽然,形式有所调整,但是内容和框架与二者基本一致。

关于分拆条件,5号文虽然融合了67号文和27号文的内容,但其实整体上与27号文非常相似。

可以看到,5号文进一步明确和完善分拆条件,分为上市公司分拆必须符合条件、上市公司自身以及上市公司所属子公司不得分拆的条件。

经过与27号文比较,笔者发现5号文对上市公司所属子公司不得分拆条件的规定更为严格。

一是,为促进上市公司聚焦原有主业发展,5号文规定子公司主要业务或资产若属于上市公司首次公开发行股票并上市时主要业务或资产的,不得分拆该子公司上市;

二是,子公司是上市公司最近三个会计年度内发行股份及募集资金投向的(包括上市公司向子公司出资或者提供借款),子公司最近三个会计年度使用募集资金合计超过子公司净资产百分之十的,不得分拆该子公司上市。

表1 5号文、67号文和27号文关于分拆条件的比较

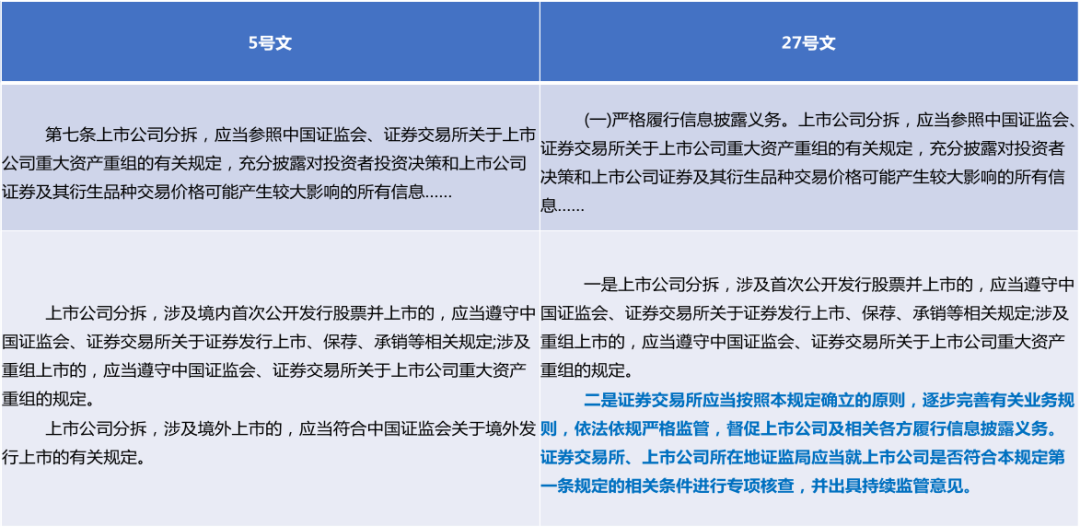

在监管职责方面,5号文对中国证监会和证券交易所的监管职责进行了调整。

根据政策起草说明来看,由于考虑到“证券交易所逐步完善有关业务规则”“证券交易所、证监局出具监管意见”等属于监管内部授权、分工事项,5号文在27号文的基础上,删除了“持续完善上市公司分拆配套制度”的第二条,如表2总的蓝色部分。

表2 5号文和27号文部分监管职责对标

整体来看,5号文对于上市公司分拆上市规则体系的完善具有重要意义,能够提升市场规则的友好度,方便市场主体查找使用。

二、完善上市公司现金分红制度,推动上市公司高质量发展

完善上市公司分红相关基础制度,是新时代国企改革领域中政策面关注的重点。

从2012年以来,我国对完善上市公司分红制度做出了一系列重要举措,也推动了我国上市公司分红逐年递增。

首先,笔者来和大家梳理下,近年来的关于鼓励完善上市公司分红制度的一些政策脉络。

2012年,《关于进一步落实上市公司现金分红有关事项的通知》(证监发〔2012〕37 号),进一步增强上市公司现金分红的透明度。

2013年,中国证监会制定了《上市公司监管指引第 3 号——上市公司现金分红(证监会公告〔2013〕43 号),进一步规范上市公司现金分红,增强现金分红透明度。

2020年4月,中共中央、国务院出台《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》,鼓励和引导上市公司现金分红。

2020年10月,去年10月份发布的《国务院关于进一步提高上市公司质量的意见》(国发〔2020〕14号)鼓励上市公司通过现金分红、股份回购等方式回报投资者。

2021年3月,十三届全国人大四次会议表决通过的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,将“完善上市公司分红制度”写入其中。

因此,此时进一步修订和完善上市公司现金分红制度,是国民经济宏观发展的需要,同时也是提高我国上市公司质量的重要举措之一。

在政策不断完善下,以及监管部门的不断推动下,近年来我国上市公司现金分红总额度也在逐年增加。

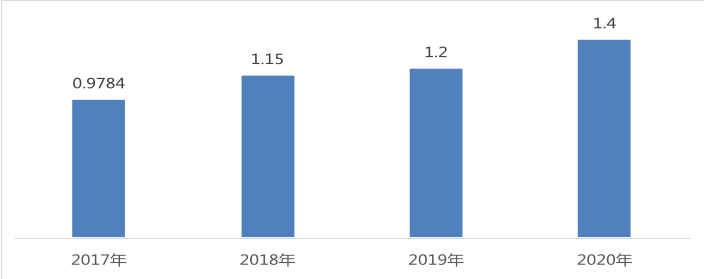

据中国证监会和证券交易所数据统计,从实施日期来看,2017年至2020年,上市公司现金分红已经连续3年破万亿元。

笔者认为,上市公司现金分红制度的推行,能够帮助上市公司回报投资者,切实履行社会责任。

同时有助于增强投资者长期持股信心,推动价值投资理念深入人心,从而间接促进上市公司质量提升。

图1 2017-2020年上市公司现金分红额度(万亿元)

从近年来政策导向和实践来看,持续推动上市公司现金分红制度的完善也是势在必行的一项重要举措。

笔者认为,2022年,中国证监会对《上市公司现金分红》的再次修订,能够进一步推动一些具备现金分红条件、上市多年却未实施过现金分红的上市公司去进行实践。

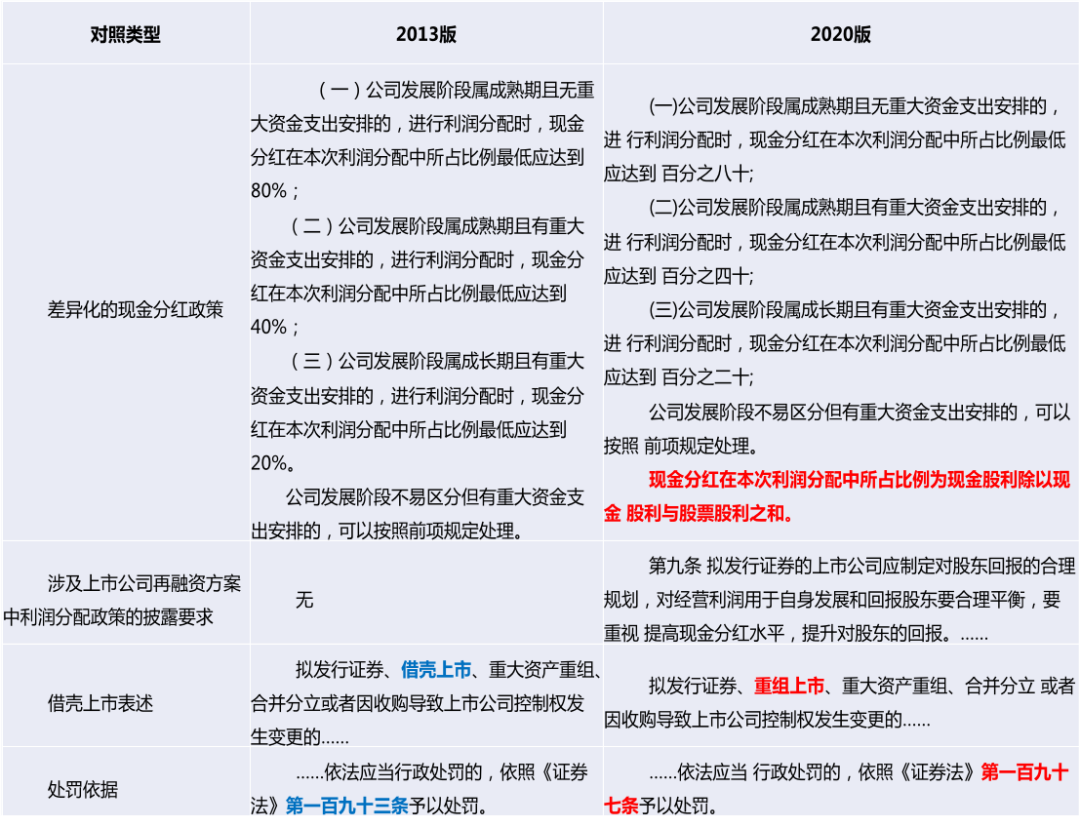

从内容上来看,《上市公司现金分红》(2022版)主要是结合以往相关政策,增加了两部分,修改了两部分。

与2013版相比,2020版增加了“现金分红在本次利润分配中所占比例为现金股利除以现金股利与股票股利之和”的规定。

二是增加了涉及上市公司再融资方案中利润分配政策的披露要求的规定

也就是2022版增加了一个第九条,引用的是《关于进一步落实上市公司现金分红有关事项的通知》(证监发〔2012〕37号)文中对涉及上市公司再融资方案中利润分配政策的披露要求的规定。

2022版中,将2013版的“借壳上市”改为了“重组上市”,至此2022版中再无“借壳上市”一次的出现。

2021年3月1日开始,最新修订的《中华人民共和国证券法》正式实施。

而《中华人民共和国证券法》是《上市公司现金分红》的处罚依据,因此在2022版修订中对处罚依据进行了修订。

从内容上看,笔者认为《上市公司现金分红》(2022版)更有针对性、更为明晰,能够进一步引导督促上市公司实施分红,增强现金分红透明度。

2022年已经进入第二个月了,希望国有企业在国企改革的征途中踔厉奋发再起航。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验

图1 2017-2020年上市公司现金分红额度(万亿元)

从近年来政策导向和实践来看,持续推动上市公司现金分红制度的完善也是势在必行的一项重要举措。

笔者认为,2022年,中国证监会对《上市公司现金分红》的再次修订,能够进一步推动一些具备现金分红条件、上市多年却未实施过现金分红的上市公司去进行实践。

从内容上来看,《上市公司现金分红》(2022版)主要是结合以往相关政策,增加了两部分,修改了两部分。

与2013版相比,2020版增加了“现金分红在本次利润分配中所占比例为现金股利除以现金股利与股票股利之和”的规定。

二是增加了涉及上市公司再融资方案中利润分配政策的披露要求的规定

也就是2022版增加了一个第九条,引用的是《关于进一步落实上市公司现金分红有关事项的通知》(证监发〔2012〕37号)文中对涉及上市公司再融资方案中利润分配政策的披露要求的规定。

2022版中,将2013版的“借壳上市”改为了“重组上市”,至此2022版中再无“借壳上市”一次的出现。

2021年3月1日开始,最新修订的《中华人民共和国证券法》正式实施。

而《中华人民共和国证券法》是《上市公司现金分红》的处罚依据,因此在2022版修订中对处罚依据进行了修订。

从内容上看,笔者认为《上市公司现金分红》(2022版)更有针对性、更为明晰,能够进一步引导督促上市公司实施分红,增强现金分红透明度。

2022年已经进入第二个月了,希望国有企业在国企改革的征途中踔厉奋发再起航。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验

次浏览

次浏览