超额利润分享,还有五点必须知道的(下)

作者:张军

发布时间:2021-03-01

次浏览

次浏览

文|张军(哈工大管理学硕士,知本咨询中长期激励资深专家、项目管理专家)

超额利润分享机制虽然属于分红激励,但区别于一般的年度分红计划,该计划建立了一个中长期的基于超额利润计算的工资总额分配方法,每年根据目标利润的完成情况,兑现激励可增可减,这更能体现企业与激励对象在中长期利益上风险共担、利益共享的分配理念,通过对中长期内的超额利润实现情况计算并基于业绩指标的达成进行分配,实现对团队的激励。

企业实施股权和分红激励,应当按照《企业财务通则》(财政部令第41号)和国家统一会计制度的规定,规范财务管理和会计核算。

根据超额利润分享操作指引,企业实施超额利润分享所需支出在工资总额中列支。

年度超额利润分享额由实施企业按照递延支付的方式,分三年支付完毕,第一年支付比例不高于50%。每年实际支付金额,列入当年工资总额,计入应付职工薪酬等相关科目。

企业在向劳动者支付了工资之后,再根据兑现方案将一定比例的超额利润分享额兑现支付给劳动者,这本质上类似于奖金,奖金是企业支付给劳动者个人超额劳动的报酬,在企业的成本中体现。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89 号)规定,纳税人一次取得属于数月的奖金或年终加薪、劳动分红,一般应将全部奖金或年终加薪、劳动分红同当月份的工资、薪金合并计征个人所得税。

可见,超额利润分享兑现支付被划为工资、薪金范畴,应该按工资、薪金所得课税。

问题七:实施超额利润分享的内部分配依据原则是什么?

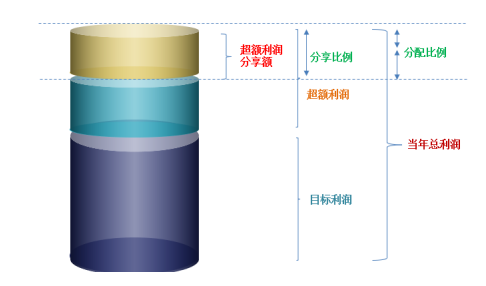

年度超额利润分享额一般不超过超额利润的30%,企业高级管理人员(或经营班子)岗位合计所获得的超额利润分享比例一般不超过超额利润分享额的30%,其他额度应根据岗位贡献系数或个人绩效考核结果分配给核心骨干人才,重点向作出突出贡献的科技人才和关键科研岗位倾斜。

超额利润分享所得一般采用递延方式予以兑现,分三年兑现完毕。

由企业根据经营情况,确定各年度支付比例,第一年支付比例不高于50%。

当年没有完成利润目标,即没有实现超额利润,则不进行分享激励。

超额利润分享实施操作一般从集团层面进行实施,由集团公司各相关部门规定目标利润以及分享比例和分配比例的确定原则,并对下属企业的各个业务板块进行统一管理。

同时,考虑到外部市场的波动性,特别是考虑到有可能出现非经营原因造成年度净利润的大幅波动,企业在方案中也可通过设置个性化的年度超额利润分享额的封顶值,来平滑市场风险。

问题八:超额利润分享机制只有激励没有约束,是否应该变成双向激励?

即,达到目标就进行激励,未达到目标则没有正向激励,也没有负面约束。

意在鼓励经营管理层和核心骨干员工争取利润最大化,锐意进取,不断挑战新高。

如设置目标未达成的惩罚约束机制,则会丧失正向激励的天然激励效用。

参考4号文,如果当年出现净利润亏损,应当终止激励方案的实施,再次实施超额利润分享激励需重新申报。

激励对象未达到年度考核要求的,应当按约定的绩效考核条款,不得继续参与超额利润分享兑现,以前年度递延支付部分,不再支付。

问题九:超额利润分享的激励周期内激励对象如有中途退出,已得超额利润分享所得如何兑现?未来目标接替者又如何兑现?

参与超额利润分享的激励对象,建议按照任期制管理,(至少是领导班子)任期内相对封闭。

激励周期内,激励对象因客观原因离开所在岗位,按照当年其在岗位任职时间比例(年度任职日/年度总工作日)兑现。

以前年度已兑现部分,可按递延支付相关安排予以支付。

该岗位接任者,继续完成三年整体规划的任务目标,任期满一年后,方可按照上一年其在岗位任职时间比例(年度任职日/年度总工作日)兑现,并按上一年的超额利润分享激励《兑现方案》,进行递延发放。

如企业由于政策规定的原因,需终止激励方案的实施,以前年度已经发放的激励无需退回。

以后年度即使符合政策要求,也不可以重新启动原超额利润分享方案,而应重新申报新的超额利润分享方案。

企业应建立健全对超额利润分享机制的监督体系,党组织、股东会、董事会、监事会等治理主体,以及纪检监察、巡视巡察、财务、审计等机构根据职责分工,做好监督工作和激励后评价工作。

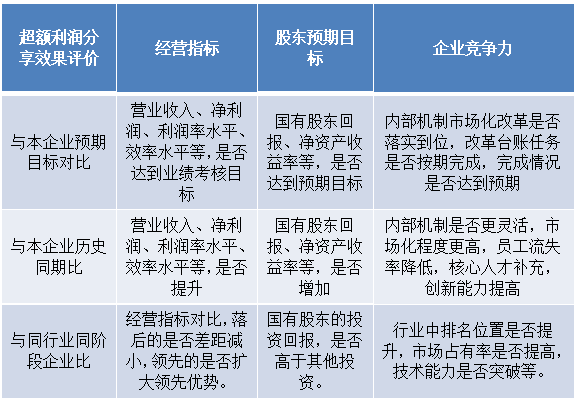

超额利润分享的实施效果可以从经营指标、股东预期目标、企业竞争力等几个方面进行:

小结:经过以上十大问题的研究分析,实施超额利润分享实操中的很多问题就可以得到很好的解决。

相信在今后的改革中,超额利润分享机制将为更多的国有企业所运用,发挥其激励作用,助力企业高质量发展。 版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

推/荐/干/货

中长期激励:训练营报名开始!

(限30人)