文|张利国(中国人民大学企业管理博士、国际注册管理咨询师、知本咨询执行董事)

文|张利国(中国人民大学企业管理博士、国际注册管理咨询师、知本咨询执行董事)

编辑|亿亿

国企混合所有制改革推动实施员工持股过程中,对于员工持股方式的选择越来越面临更多的实际问题。因为员工持股不仅仅涉及到如何实现员工持股,更涉及到如何进行员工持股股权管理的问题。

有关员工持股方式,在133号文件中明确提出,“持股员工可以个人名义直接持股,也可通过公司制企业、合伙制企业、资产管理计划等持股平台持有股权。”

从政策规定看,仅提出了选择员工持股方式的合规性要求,但如何满足管理及运行要求合理选择并设计员工持股方式呢?

知本咨询认为,选择员工持股方式需要关注并综合考虑数量、成本、流转三大要点问题:

该“数量”不仅包括持股员工数量,也包括持股平台数量。

持股员工数量多的情况下,优先选择平台方式持股,并需要考虑具体平台的选择,因为不同平台对于员工容纳的数量有差异;若涉及到多个持股平台情况下,一是需要考虑多持股平台的组合方式,以便于管理,二是需要考虑多个投资对象情况下(如跟投机制),如何尽量减少平台设置数量,简化管理并能实现持股(或跟投)目的。

该“成本”不仅包括设立持股平台本身及运转的成本,还包括持股员工通过平台分红收益时涉及的税费成本。

由此看,平台设置越少,成立及运转的成本会越少;不同平台涉及的税费规定不同,会导致员工通过平台分红收益时承担的税费差异较大,需要综合考虑成本问题。

该“流转”不仅包括合格持股员工间股权的流转,还包括由于认购与退出股权不平衡时需要的股权缓冲池流转。

合理的持股方式选择,将可以有效避免针对持股企业对象频繁变更带来的不便,可以有效避免进退出不平衡情况下保持员工持股比例的大幅变动带来不可逆操作,而影响到后期更多人才的激励问题。

需要强调说明的是,三大关注要点问题中,流转问题是需要改革国企尤其关注的问题,因为首期实施员工容易选择员工持股方式并完成持股,不同持股方式对员工持股影响有限。

但员工持股完成后,后期会涉及大量的持股股权流转管理问题,对于持股方式的选择和设计是有效避免后期股权管理障碍关键的环节。

基于员工持股方式选择需要重点关注并综合考虑的三大方面问题,在选择设计员工持股方式时,就需要深入了解不同持股方式的特点或要求。具体如下:

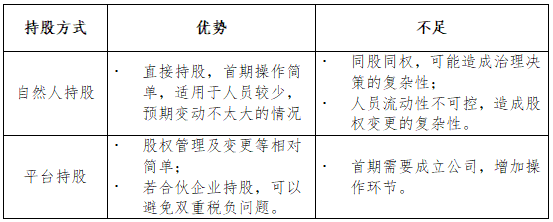

从133号文件提到员工持股方式,可以看到,主要区分为两种方式,一类是自然人持股,另一类是平台持股,包括公司制企业、合伙制企业和资产管理计划。两类持股方式的主要优势和不足比较说明如下:

1、不同平台的股东、合伙人、投资者数量是有要求的。有限公司的股东数量上限为50人;合伙企业的合伙人数量上限为50人;资管计划的投资者数量上限为200人。

2、成本及税收费用有差异。有限责任公司针对法人主体的所得税,股东分配时还需要缴纳个人所得税;合伙企业,除必要的平台管理费用外,主要针对合伙人在分红时有个人所得税;资管计划主要涉及第三方机构的管理费,以及个人所得缴纳所得税。

3、对投资者的要求有差异。有限责任公司和合伙人对股东及合伙人条件无明确的限制性要求;而资管计划中主要是权益类资管产品,对于合格投资者的初始金额下限为100万元,即若选择资管计划,员工持股自然人至少投资额度要达到100万元,这对于使用资管计划带来了较大的约束性。

综上所述,综合考虑税费、操作便利性、投资门槛等因素,大多数国有控股混合所有制企业在选择持股平台时,主要以合伙企业为主,尤其是有限合伙企业。

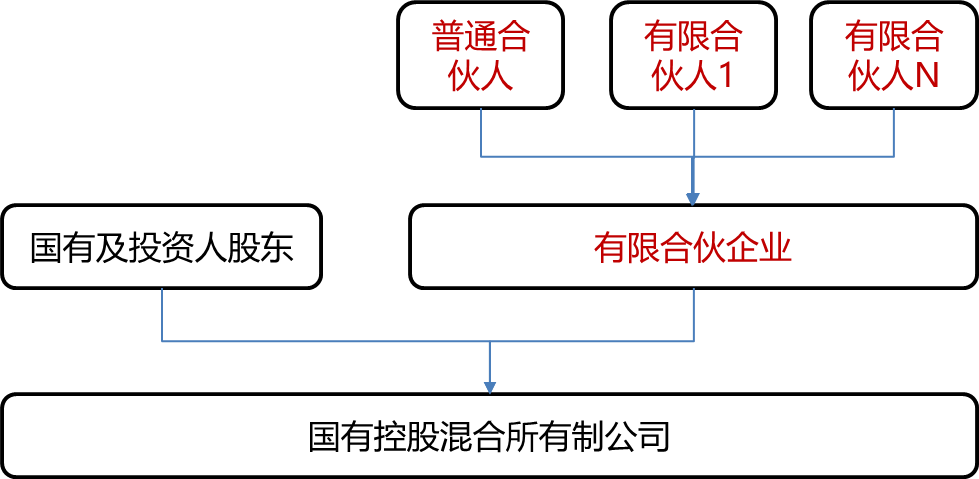

按照《合伙企业法》的规定,有限合伙企业的合伙人数量上限为50人,且有限合伙企业至少有一名是普通合伙人,并对合伙企业债务承担承担无限连带责任。

因此,在使用有限合伙企业作为持股平台时,主要关注两个方面的问题:一是有限合伙企业持股平台模式的选择问题;二是普通合伙人的选择问题。

若持股员工数量小于50人的情况有限合伙企业平台设计相对简单,直接设立一个有限合伙企业作为持股平台,直接持有国有混合所有制企业股权即可。示意图1如下:

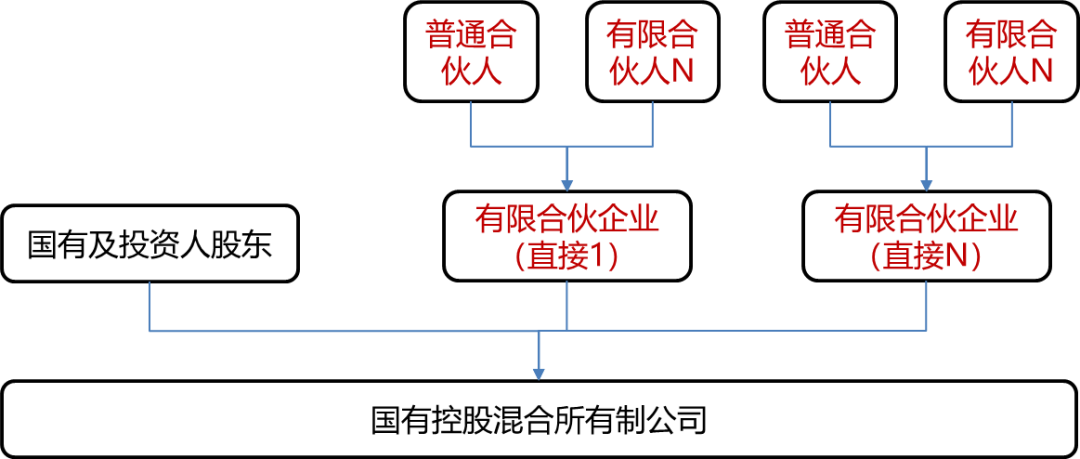

若持股员工数量多于50人的情况有限合伙企业平台设计时,为满足更多员工参与持股,至少需要设立两个以上的合伙企业平台。

出现多个合伙企业持股平台时,如何实现持股平台对国有控投混合所有制企业的持股呢?

一般有两种方式选择,一是平行式设计,即多个持股平台直接持有混改企业的股权(见示意图2);

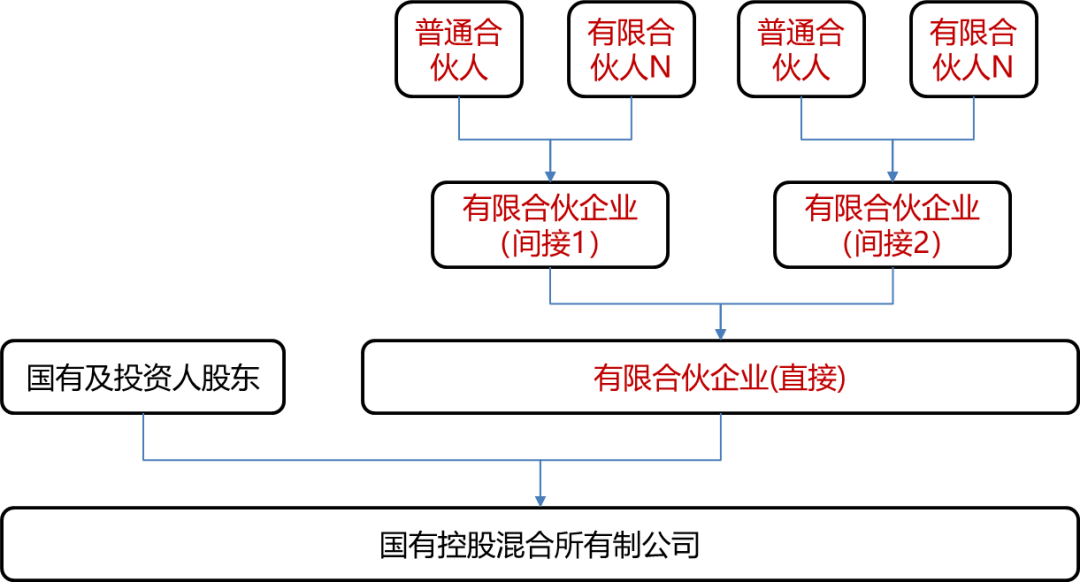

二是嵌套式设计,即仅有一个直接持股平台直接持有混改企业的股权,其他合伙企业通过直接持股平台间接持有混改企业的股权(见示意图3)。

1、从首期实现员工入资持股而言,两种方式的设计差异性并不明显。

2、两种方式的区别关键在于后期股权管理的差异性。具体如下:

(1)若后期股权管理或流转过程中,涉及多平台间的股权流转时,往往会出现各平台直接或间接持股比例的变化。

在此情况下,平行方式下,除对合伙企业本身做工商变更外,还需要对国有控股混合所有制企业做工商变更,操作繁琐复杂。

而嵌套方式下,仅对合伙企业本身做必要变更处理就可以了,除涉及整体比例的变化,否则,不需要对国有控股混合所有制企业本身做变更处理;

(2)若涉及到预留股权及股权缓冲池的设计时,在嵌套方式下,通过将预留股权代持者设计为间接持股平台就很容易实现管理;而在平行设计情况下,还需要再增加平行直接持股的平台,同样会造成股权流转过程中诸多繁琐的工商变更处理。

因此,建议员工持股过程中涉及到多个合伙企业作为持股平台时,优先选择嵌套式设计。

按照《合伙企业法》有限合伙企业至少有一个合伙人是普通合伙人,并一般作为执行事务合伙人,对外代表合伙企业,执行合伙事务。

普通合伙人的选择对于后期持股平台的管理影响较大。因此,普通合伙人的选择很重要。

一般适用于持股员工数量较大,股权管理相对简单的情况;

机构一般以非公资本为主,因为根据《合伙企业法》普通合伙人要承担无限连带责任,对于国有资本控制的企业一般会面临较大的障碍。

机构除以非公资本为主外,一般优先选择基金类或财务型的投资人,一方面可以作为普通合伙人执行合伙事务,另一方面,可以作为预留股权的代持方并作为股权池管理者,对于持股平台的股权管理将带来更多的便利性。

需要强调说明的是,机构作为普通合伙人时,一般选择长期合作或信誉好的机构,以便有效进行风险控制。

总之,持股平台的选择与设计不仅关系是当期员工持股方式的实现,更涉及后期股权管理的前瞻性思考和设计。持股平台的设计与管理要关注三大要点,达到三大目标:

关注数量问题,不在于控持股员工数量,重在控平台数量;

关注成本问题,不在于控平台本身成本,重在控分红税费;

对于流转问题,不在于想当期落实持股达成,重在谋长期股权管理。 版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

次浏览

次浏览