文|张军(哈工大管理学硕士,知本咨询中长期激励资深专家、项目管理专家)

编辑|亿亿

为深入贯彻落实党中央、国务院关于积极发展混合所有制经济的决策部署,稳妥有序推进混合所有制改革,国资委在总结中央企业混合所有制改革工作的基础上,制定了《中央企业混合所有制改革操作指引》(国资产权〔2019〕653号)

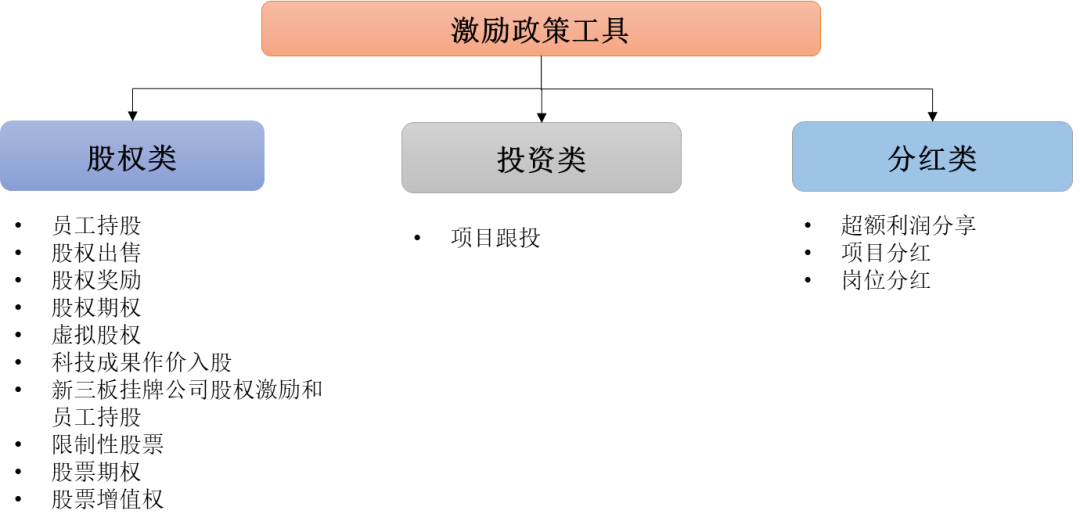

指出:“鼓励混合所有制企业综合运用国有控股混合所有制企业员工持股、国有控股上市公司股权激励、国有科技型企业股权和分红激励等中长期激励政策,探索超额利润分享、项目跟投、虚拟股权等中长期激励方式,注重发挥好非物质激励的积极作用,系统提升正向激励的综合效果。”

最新的改革政策要求“鼓励商业一类国有企业以价值创造为导向,聚焦关键岗位核心人才,建立超额利润分享机制。”

国企混改中所称的超额利润分享机制,是指企业综合考虑战略规划、业绩考核指标、历史经营数据和本行业平均利润水平,合理设定目标利润,并以企业实际利润超出目标利润的部分作为超额利润,按约定比例提取超额利润分享额,分配给激励对象的一种中长期激励方式。

其中,目标利润是指企业为特定年度设定的预期利润值。

超额利润分享机制作为一种现金模式的中长期激励方法,乍一看概念容易理解,操作起来也要比股权模式简单灵活,但是仔细分析下来,我们发现它其实一点都不简单。

知本咨询为了能够满足国有企业实操层面的咨询服务,早在一年前就开始对超额利润分享进行了深入研究,并通过十大关键问题的研究,将超额利润分享在实际推行过程中需要注意的问题梳理出来。

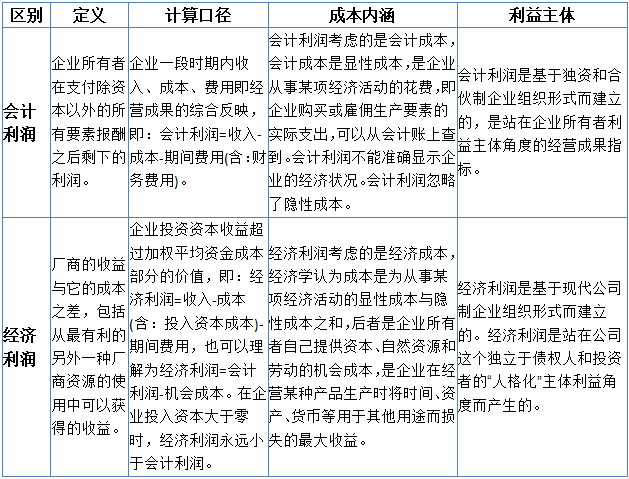

问题一:进行超额利润分享,企业目标利润应该如何界定,是用会计利润还是经济利润?是否要考虑投资的机会成本?

作为国有企业,应该考虑国有股东的投资价值预期,即基于经营历史和行业基础投资回报计算的机会成本价值。

所以在设置目标利润时,不应只单纯计算会计利润,而应以经审计的会计利润为起点,刨除机会成本(一般选用行业的平均净资产收益)后的经济利润来设计目标利润。

由于经济利润不好计算,同时会影响激励对象的积极性从而削弱超额利润机制的激励功效,所以建议以会计利润为基础,充分考虑各种因素影响(当然可以把机会成本融入),科学设定目标利润。

问题二:企业可以在哪些组织层面推行超额利润分享机制?

推行超额利润分享机制的企业一般应为具有法人资质,独立经营的公司;或者是独立核算、业务边界清晰的事业部、分公司;以及可以独立核算的、经营边界清晰的业务团队或项目团队(可以出模拟会计报表)。

以上三者的会计利润值,都必须经过审计见证,以独立第三方审计作为利润依据。

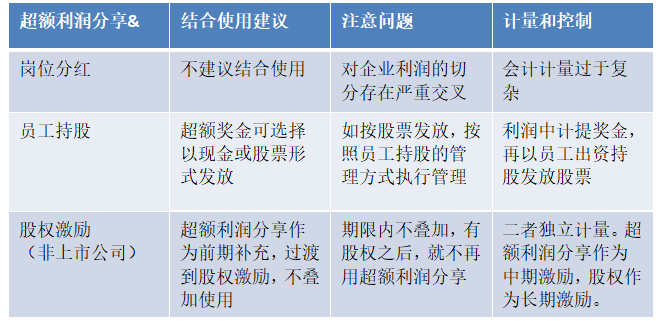

问题三:超额利润分享能否与其他中长期激励机制同时实施?

从实施中长期激励的国有企业类型层面来看,可划分为三类——国有控股混合所有制企业、国有控股上市公司、国有科技型企业。

国有企业可根据自身特点采用适当的激励工具,依据相应的政策文件健全与完善激励约束机制。

超额利润分享激励可以与其他激励结合应用,但是要避免出现不必要的重复激励问题。

各种中长期激励机制的适用范围和激励效用不同,企业应结合实际情况综合判断,统筹运用各类中长期激励政策,强化业绩考核和激励水平“双对标”,实现激励与约束相统一。

问题四:超额利润分享机制适用于什么发展阶段的企业?

超额利润分享机制对于业务成熟、稳定的企业激励效果更佳明显。

所以最适用处于成长期到成熟期同时目前又不适合采用股权激励的企业。

初创企业不适用,对于无利润或利润较低的公司,一般也不适用。

参考4号文,“企业成立不满3年的,不得采取股权奖励和岗位分红的激励方式。”对于经营期不满36个月的初创企业,以及处于业务转型期、重组整合期等特殊阶段的企业或者经营状况波动较大的企业,应谨慎开展。

问题五:参与超额利润分享的激励对象是否应该有人数和比例的限制?

同样,参考“4号文”对激励范围和激励对象的明确规定。

激励对象上,激励对象应当在该岗位上连续工作1年以上,且原则上激励人数不得超过企业在岗职工总数的30%。

激励范围上,企业不得全员参与,主要倾向于核心骨干人员和重要经营管理人员,但企业监事、独立董事、外部董事不得参与分红激励。

不管是经营管理人员还是核心骨干人员,都应该是“奋斗者”才有资格参与超额利润分享激励,可与奋斗者机制结合使用。

(未完待续...)

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

次浏览

次浏览

【国企改革小店开业】

【国企改革小店开业】