如何实施虚拟股权

作者: 孙超

发布时间:2022-06-05

次浏览

次浏览

次浏览

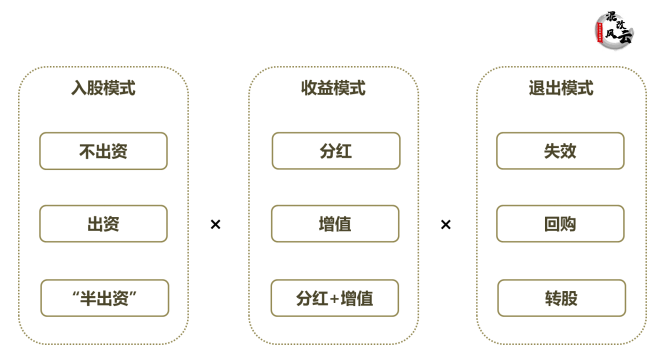

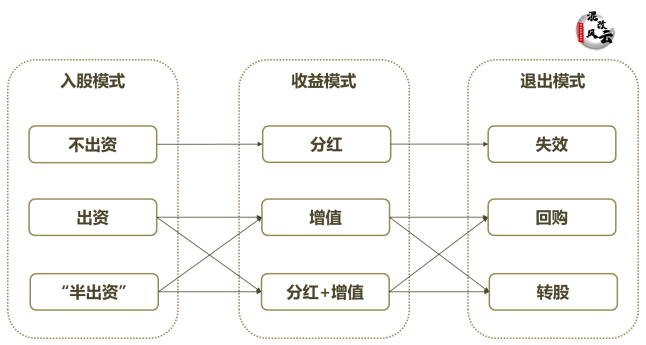

长期关注我们公众号的朋友都知道,知本咨询总结了三大类十五种中长期激励工具,其中有两个激励工具反复被各项政策提及,但是目前尚未出台单独的政策,那就是虚拟股权和项目跟投。

撰文/ 知本咨询国企激励研究院副院长 孙超

编辑/亿亿

最近一段时间经常有企业问我:“我们看了一下各项中长期激励工具的实施条件,好像都不完全符合,那我们是不是可以做虚拟股权?”