中长期激励工具这么多,谁合适?怎么选?

次浏览

次浏览

2021年7月30日国务院国有企业改革领导小组办公室专题推进国有企业强化正向激励。该专题会议明确提出,强化正向激励就是要在考核分配、中长期激励、职级晋升、荣誉奖励等方面形成“政策包”“工具箱”,营造良好的干事创业环境,推动国有企业高质量发展。针对正向激励明确了四个方面的要求:

一是强调顶层设计。明确国企集团要发挥“中枢+推手”的作用。

二是强调宣贯落实。明确宣传要“穿透+覆盖”的要求。

三是强调聚焦激励。明确激励对象选择要“精准+有效”的要求。

四是强调集成应用。明确与其他改革要“组合+协同”的要求。

国企在推动落实推动正向激励过程中,突出的问题之一就是中长期激励工具的评估及选择问题。如何做到准确理解政策工具、精准有效选择激励对象、协同其他改革呢?

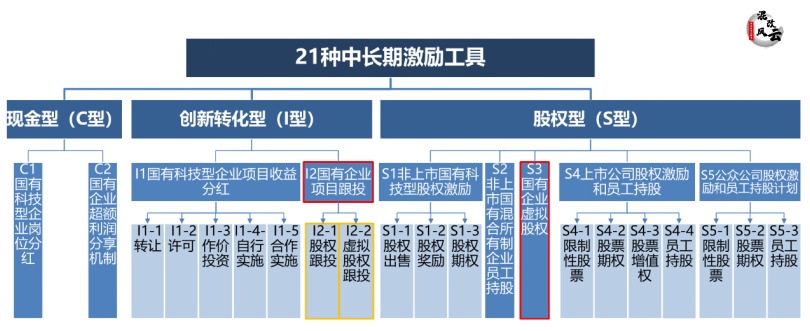

首先,再次回顾知本咨询最新整理的中长期激励“工具箱”(见下图),中长期激励工具共三大类21种工具。

其次,中长期激励工具这么多,国有企业在评估、选择应用过程中,关键是树立正确的“中长期激励观”,要避免选择误区,科学评估基础上选择应用。

一、中长期激励机制选择应用避免三大误区

结合知本咨询的实践来看,激励与约束要强结合,国企在选择应用中长期激励机制过程中要严格避免三大误区,即:

-

为做而做

-

能做则做

-

多多益善。

误区一:为做而做

国企中长期激励工具箱够多、适应范围够广,为国有企业选择实施提供了很大的空间。

但选择实施中长期激励关键是要解决发展动力的问题,而不能仅仅因为有很多中长期激励工具,为了实施中长期激励而实施。由此,可能带来更多激励导向偏差、有激励无效果等不必要的新问题。

误区二:能做则做

以满足中长期激励工具对应的政策基础条件作为选择中长期激励的依据,即满足那个选择那个,那个激励力度大选择那个,忽略了各个激励工具本身激励导向的要求,严格影响到实际的激励效果。

误区三:多多益善

这个“多”的误区主要有三个现象,即工具能多则多、激励对象覆盖面能广则广、激励比例能大则大。

由此,可能产生“激励福利化”或“激励不精准”的错误导向。

二、围绕“三大方面”评估选择中长期激励机制

国有企业在评估选择中长期激励机制过程中,建议围绕问题导向、合规要求、适用效果三大方面开展工作。

1、问题导向,评估需要不需要实施

我们知道,任何一种改革举措都为解决企业发展面临的针对性问题的。

企业在评估选择中长期激励工具前,应该以问题导向起始,而不是工具导向起始。中长期激励机制改革关键是解决人的动力问题。

由此,企业计划推行中长期激励机制改革时,需要依次回答两个问题:

第一个问题:企业发展面临的核心问题是否与企业员工的动力直接相关并影响较大?

如果企业发展面临的核心问题主要是行业空间问题、投资问题、资源问题等,这些问题与员工直接相关性不突出,中长期激励机制并不能解决不了这些问题。

如果企业发展面临的核心问题主要是技术能力问题、人才队伍问题、人员动力问题等,这些直接与员工相关,基本适合并可以考虑中长期激励机制。

只有满足中长期激励机制的必要性情况下,才存在进一步选择哪种工具的问题。

第二个问题:围绕核心问题及激励目标,如何选择相对适合的激励类型?

若具备实施中长期激励的必要性情况下,可根据我们梳理的三类21种中长期激励工具,针对激励目标确定选择激励工具方向。

-

中短期业绩目标为主:优先选择超额利润分享或岗位分红等现金型激励;

-

技术创新或成果转化:优先选择项目收益分红、项目跟投等创新转化型激励;

-

企业成长长期绑定:优先选择员工持股、科技型企业股权激励、上市公司股权激励等股权型激励。

2、合规要求,评估可以不可以实施

所谓的合规要求评估,当然主要是围绕意向实施的中长期激励工具对应的政策基本要求评估。合规要求评估是最基础的底线评估,必须严格满足政策对企业、对员工的各项要求,原则上不容放宽任何一个条件。

若合规要求出现多个政策同时有要求的情况下,建议把握三个原则:

一是从新原则。

即针对同一激励工具发布的政策,以最近时间的最新政策为主要参考依据,如对于国有科技型企业的股权激励与分红,以4号文为参照依据时,与补充的54号文要求出现差异时,应以54号文的规定为准;

二是从细原则。

即针对同一激励工具有更为详细的政策要求时,以详细政策为准。

如对于国有科技型企业的分红激励,以4号文为基础依据,具体操作时应以更为详细的47号文为准。

三是从近原则。

即国务院国资委等国家相关部委出台政策依据情况下,若本地方国资监管机构、本企业所属一级集团依据国家政策下发对应政策时,则可以以本地或本集团政策为准作为评估依据。

企业具体开展合规要求评估时,可对应政策逐一进行对照考查,至少包括评估指标、评估标准、企业情况、评估结论。

以国有科技型企业股权出售和国有混合所有制员工持股为示例如下:

对于合规要求评估,只有在全部评估指标均满足情况下才能符合合规要求。若部分单项不满足情况下,需要在实施前健全完善。

3、适用效果评估,评估能不能落地操作

企业满足激励工具的合规要求是基本前提,但适不适合企业实施,能不能落地,能不能达到预期效果,才是企业实施中长期激励机制最为关键的问题。

由此,适合效果评估要求高、影响大,直接关系到企业对中长期激励工具的选择实施。适合效果评估需要区别“三步走”进行评估:

第一步是单项工具有适用效果评估;

第二步是不同工具适用效果的对比评估;

第三步是可能的工具激励组合评估。

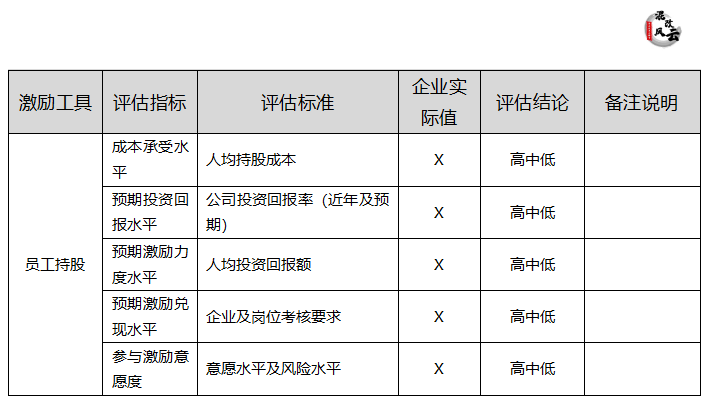

第一步是单项工具有适用效果评估。

可结合成本承受水平、预期投资回报水平、预期激励力度水平、预期激励兑现水平、参与激励意愿度等因素开展评估。以员工持股示例如下:

鉴于该部分评估不涉及政策的刚性要求,对于单项评估的结果只有度的差异,没有质的差异。但整体上条件达到居高水平越多越适合选择实施。

第二步是不同工具适用效果的对比评估。

若同一家企业满足多个激励工具的政策基本条件情况下,就需要进行不同工具之间的对比评估。从而选择一种更适合企业的激励工具。示例如下:

该对比评估需要基于企业重点关键的事项为主进行优先级排序比较。

尤其是涉及的特殊情况,可以会对工具的选择产生质的影响。

第三步是可能的工具激励组合评估。

有关该方面的评估,需要严格按照相关政策中提到的防止重复激励的要求执行。具体可参照“混改风云”相关文章的解析说明。

总之,企业评估选择中长期激励工具需要:

严格避免三大误区:为做而做;能做则做;多多益善。

围绕三方面评估:问题导向评估;合规要求评估;适用效果评估。

本文内容源自第八届杨杜论坛暨知本峰会

编辑/亿亿 校对/阿苓

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验