中长期激励难点,“独立核算”实操指南

作者:孙超

发布时间:2021-07-22

次浏览

次浏览

项目收益分红作为创新转化型的中长期激励工具,近年来逐渐受到国有科技型企业的关注。

无论是理论上还是实践中,项目收益分红确实对于调动技术人员积极性和创造性、促进科技成果转化以及提升企业自主创新能力具有其他中长期激励工具无法替代的重要作用。

基于以上激励需求,很多科技型企业着手研究本企业开展项目收益分红的可行性,看到《中央科技型企业实施分红激励工作指引(国资厅发考分〔2017〕47号)》有这样一条要求“企业还应当建立规范的项目管理和收益评估制度。项目资产、人员边界清晰,核算独立、收支明确”。

-

什么才是“项目资产、人员边界清晰,核算独立、收支明确”?

-

-

什么才是“项目资产、人员边界清晰,核算独立、收支明确”?

在很多科技型企业中,常常会出现这样的情形:多个科研项目共用同一批设备仪器和同一办公场所…多个科研项目成果生产出的零部件组装成一个产品进行销售。

面对这些情况,有的企业因为核算难度较大,没有明确划分各项目边界,也未对各项目单独核算收入及成本,这就是典型的未实现独立核算。

那什么是项目资产、人员边界清晰呢?对于科研项目来说,资产主要包括固定资产和无形资产。

其中固定资产主要指本项目专用的土地及其地上建筑物、设备仪器、办公用品等,无形资产主要指本项目专有的专利、商标、商业秘密等。

科研项目在实施项目收益分红前,需梳理明确本项目所属的固定资产、无形资产以及项目成员。

那什么是核算独立、收支明确呢?科研项目需建立独立的账套,核算项目的收入、成本及费用。

对于合同收入来源于多个科研项目的情形,需根据产品或服务特点选择合适的方式进行收入分摊,如成本法、价值法等等。

对于成本和费用来说,由本项目所属的固定资产、无形资产以及项目成员直接产生的固定资产折旧、无形资产折旧、人工成本等直接计入本项目。

而对于多个项目共同产生的成本及费用,也需要选择合适的方式进行成本及费用的分摊,如按人数、人工时、机器工时等。

看完了问题一,可能很多朋友明白了项目独立核算应该达到的效果是怎样的,但还是不清楚如何操作。

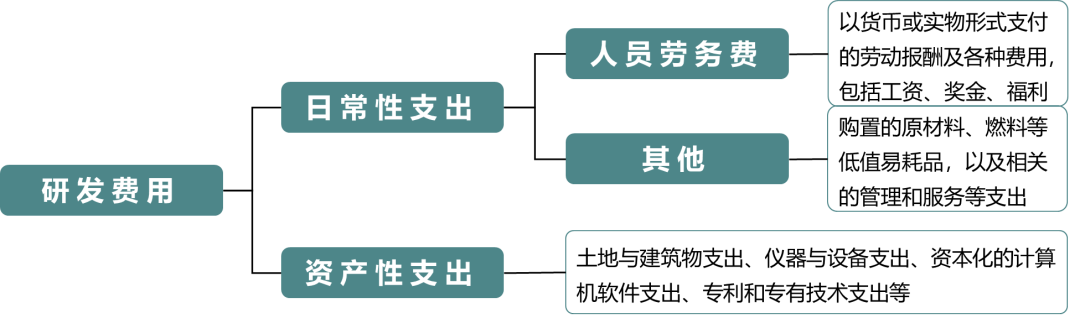

那我们可以一起来看一下《关于印发<研究与试验发展(R&D)投入统计规范(试行)>的通知》(国统字〔2019〕47号)和《高新技术企业认定管理工作指引》(国科发文〔2016〕195号)这两个文件,这两个文件对于研发费用都给出了具体的定义和科目。

其中47号文提出,“R&D经费内部支出按支出性质分为日常性支出和资产性支出。日常性支出是指单位为实施R&D活动发生的、可在当期直接作为费用计入成本的支出,资产性支出是指单位为实施R&D活动而进行固定资产建造、购置、改扩建以及大修理等的支出。”具体如下:

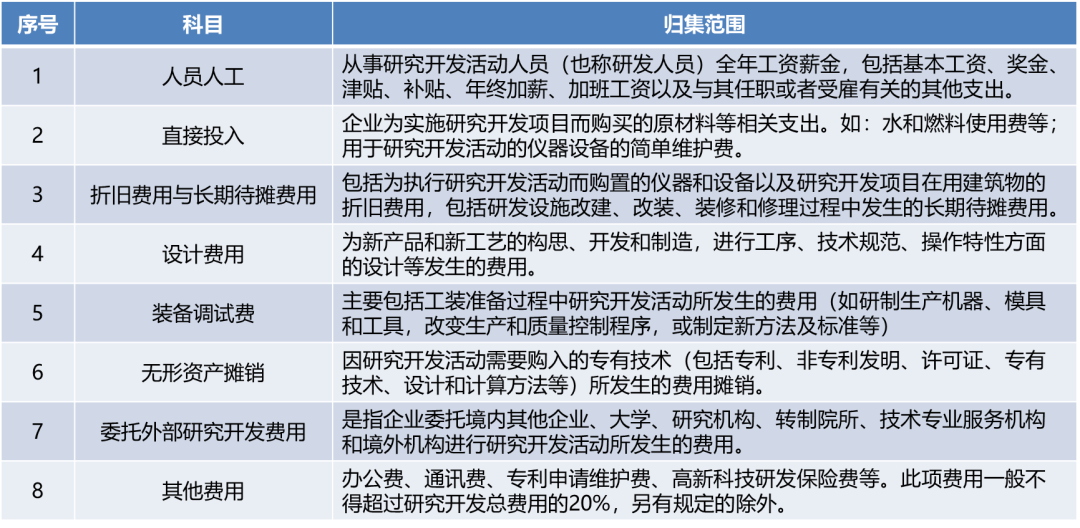

而195号文直接指出了研发费用包含的科目以及各项费用科目的归集范围。具体如下:

各位可以参考47号文和195号文对于研发费用的定义及科目,根据本企业实际情况明确项目研发费用包含的科目,并建立配套的项目独立核算管理制度,每年核算项目的研发费用。

看完了问题一和问题二,各位按照上文介绍的内容建立相关管理制度,就能够实现项目的独立核算,并能够计算出收入成本。

但是这只是项目收益分红核算的基础工作,项目收益分红的提取基数到底如何计算呢?

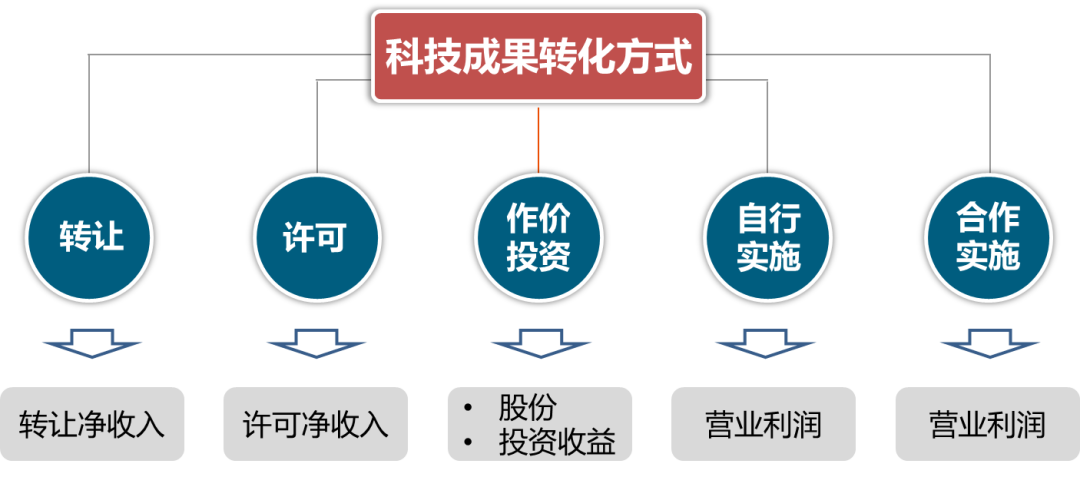

不同的科技成果转化方式对应不同的提取基数,具体如下:

其中转让、许可净收入,《中央科技型企业实施分红激励工作指引(国资厅发考分〔2017〕47号)》明确提出“转让、许可净收入是指企业取得的科技成果转让、许可收入扣除相关税费和企业为该项科技成果投入的全部研发费用及维护、维权费用后的金额”,但是对于以股份、投资收益和营业利润为提取基数的情形并没有给出明确的核算方式。

那么我们根据科技成果转化的基本原理、国企中长期激励的基本导向以及众多项目收益分红实操经验,得出以下结论:

1.通过科技成果转让、许可的方式进行科技成果转化,在计算提取基数时要用收入扣除历史转化成本及当年转化成本;

2.通过科技成果作价投资的方式进行科技成果转化,若提取基础为股份,在计算提取基数时无需扣除历史转化成本及当年转化成本;

3.通过科技成果作价投资提取投资收益、自行实施或与他人合作实施的方式进行科技成果转化,在计算提取基数时要用收入扣除当年转化成本,是否扣除历史转化成本可以根据项目实际情况确定。

看完这三个结论,各位可能会产生很多疑问,为什么同样是科技成果转化,有的要扣成本,有的却不需要扣成本。

我们先来看转让和许可,对于通过这两种方式进行科技成果转化的情形,分红和激励往往是一次性的。

对于这种一次性的激励行为,国有企业必须确保科技成果转化形成的收益能够覆盖之前所有的投入,剩下的增量收益才能用于激励。

所以,在计算提取基数时,既要扣除历史转化成本,又要扣除当年转化成本。

接着看作价投资中的提取股份,对于通过这种方式进行科技成果转化的情形,提取基数为股份而不是收益,无法进行转化成本的扣除,相关历史转化成本和当年转化成本只能由企业成本。

但是,为了体现成本扣除的基本原则,可以通过适度降低股份提取比例的方式弥补企业的前期投入。

最后我们来看作价投资中的提取投资收益、自行实施以及与他人合作实施的方式,对于通过这三种方式进行科技成果转化的情形,分红和激励往往要持续三到五年。

既然提取基数是投资收益或营业利润,当年的转化成本肯定是要扣除的,因为利润的概念是收入减去成本。

47号文并没有明确,我们认为可以根据项目投资主体的不同进行分类讨论。

因为企业是盈利为目的设立的经济组织,除了一些公益类企业,大部分企业的研发行为是为了获取科技成果转化收益的。

那么进行激励的前提是,项目的收入覆盖了之前所有的投入,剩下的增量收益才能用于激励。

如果一个项目前期投入巨大,在项目刚产生收入的时候就对员工进行激励,显然不符合激励的基本原则。

若投资主体为国家财政,且不要求收回投资成本,则可以考虑不扣除历史转化成本。

因为国家财政投资的科研项目,往往是一些基础研究项目,属于对相关行业升级发展具有重要意义的“卡脖子”技术。

对于这类项目,其更多地具有战略意义,而盈利的目的相对弱化。

为了激发顶尖科研人才的积极性和创造性,更好地推动相关项目的研发,可以在不扣除历史转化成本的情况下进行项目收益分红激励。

项目收益分红不仅是国企改革中长期激励工具中的一种,更是落实国家科技强国战略的重要举措。

无论是对于高等院校、科研院所,还是国有科技型企业,项目收益分红机制的落地实施一直在不断地探索,相关的配套制度也一直在持续完善。

希望我们更多的国有科技型企业能够开始了解、应用项目收益分红机制,共同为加速国家科学技术进步、推动经济建设与社会发展贡献力量。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系张老师,咨询电话:137 1778 2620