论差别!超额利润分享VS岗位分红,如何应用?

次浏览

次浏览

自从今年1月国务院国有企业改革领导小组办公室印发《“双百企业”和“科改示范企业”超额利润分享机制操作指引》(以下简称《操作指引》)以来,知本咨询陆续接到不少读者和客户关于超额利润分享机制实操的问题咨询,最近两周,笔者发现关于岗位分红的咨询问题也增加了不少,最近还有两个客户追加了关于岗位分红的咨询服务需求。这个现象虽然出乎意料,但确是合乎逻辑的。为什么这么说呢?容我卖个关子。

文|张军(知本咨询中长期激励资深专家、项目管理专家)

我先分享一个来自于读者的问题,

读者:“我们公司同时满足岗位分红和超额利润分享的实施条件,领导说都想搞一下,我们应该怎么做呢?”

笔者:“岗位分红和超额利润分享只能二选一!《操作指引》明确指出,实施超额利润分享机制的企业,一般不在同期对同一对象开展岗位分红等现金类中长期激励机制。”

读者:“只要同时不对同一对象实施就可以吧,一部分人用岗位分红,一部分人用超额利润分享。”

笔者:“呃,……”(此次先省略50字)

各位朋友们,您怎么看?

一、分析比较

我们先来看看这两种激励机制,它们到底有什么联系和不同。

然后再来回答上面的问题。

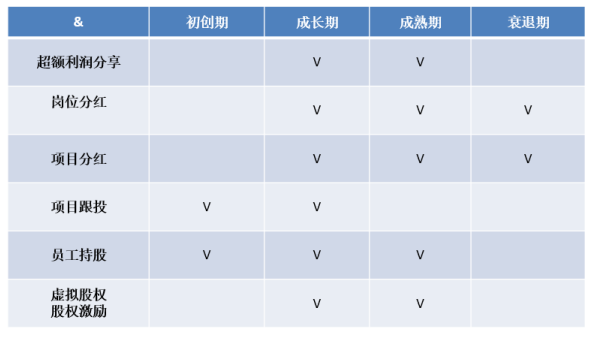

首先,从分类上来说,岗位分红和超额利润分享都属于中长期激励14种工具中的分红类工具。(还不知道哪十四种工具的朋友请查看本公众号文章:《国企中长期激励实操1:十四种激励工具,如何看明白,选恰当?(附表)》)分红类激励工具的管理难度和管理成本要普遍比股权类激励工具更低些,适用于成长期到成熟期的企业,同时目前阶段不适合于股权激励的情况。

注意,初创企业不适用,对于无利润或利润较低的公司,一般不适用。

4号文就规定,“企业成立不满3年的,不得采取股权奖励和岗位分红的激励方式。”企业发展阶段适用中长期激励工具,请参见下图:

制表|知本咨询

其次,岗位分红与超额利润分享,都是以持续创造利润增量为目的激励方式。

企业应以创造利润增量为基础,以增量价值分配为核心,实现有效激励。

《“双百企业”和“科改示范企业”超额利润分享机制操作指引》,基本原则里直接阐明增量激励原则,有超额利润有分享,没超额利润没分享。

“年度超额利润分享额一般不超过超额利润的30%。”

根据《国有科技型企业股权和分红激励暂行办法》, “企业年度岗位分红激励总额不高于当年税后利润的15%。”岗位分红并不是鼓励对存量利润的分配(挤压股东的利益),而是鼓励对增量利润进行较高比例的分配,达到增量激励的目的。

如某军工集团在岗位分红设计时,采用“激励总额=净利润×X%+净利润增加值×Y%(X<Y)”的方式,充分体现增量激励原则。

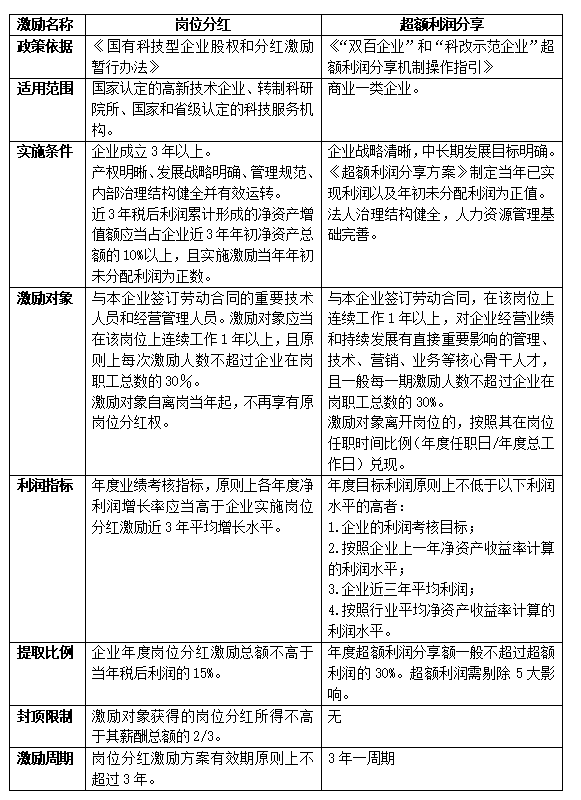

最后,我们系统地,看一下这两个激励工具的政策要求,就会更加清晰地了解他们的相同点和不同点。

制表|知本咨询

从这张表中,我们可以简单了解一下岗位分红与超额利润分享两种机制的政策要求,通过对比,我们不难发现这两种中长期激励工具,各有千秋。

可以说,两种工具没有“孰好孰坏”,只有放到具体的企业中才能谈论“孰优孰适”。

二 选择步骤

如何选择,知本咨询提出了一个五维模型帮助企业选择合适的激励方式,即从成长维、资产维、收益维、层次维和节奏维这五个方面综合考量,选择合适的中长期激励方式。(具体可以关注我们的中长期激励训练营的相关内容)但是,仅仅这两个分红类的激励工具,我们也可以简单地,从以下三个步骤完成选择:

第一步,看适用范围和实施条件。非常简单,比对自己企业,能用哪个用哪个!

第二步,如果都能用,看利润目标。企业需要对利润的释放周期进行充分测算。

针对重点业务、重点项目的回报周期进行详细规划,制定3年内细化且可量化的战略行动方案,研判是否能确保各项考核指标的实现,是否能实现增量,是否能创造超额利润。

依据未来利润的预期选择适用的工具。

第三步,仔细测算,量化激励效果。两种工具由于基数不同,提取比例不同,很难一眼看出激励分配的金额,需要通过简单的比例设计和数据测算,验证一下激励强弱。

最终确保给到激励对象最优的激励效果。

结语

说了这么多,相信大家都有自己不同的理解。

我们回到篇首的那个问题:岗位分红和超额利润分享能不能同时对不同对象实施?答案并不是简单的能与不能。

如果是一个利润主体,我们认为不能,净利润要分,超额利润也要分,让股东情何以堪?财务计算如何循环调用?激励对象如何分类?如何获得员工代表大会的信服?

如果是不同层级不同利润主体,我们认为可以,在同一时期,对不同层级完全可以实施不同的激励工具,比如在集团公司实施岗位分红,在发展快速业绩增长明显的下属子企业实施超额利润分享就是不错的选择。

最后,还是强调那句话:工具没有“孰好孰坏”,只有放到具体的企业中才能谈论“孰优孰适”。

- END -

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系张老师,咨询电话:137 1778 2620

报名通道:任期制与契约化训练营(限30人)