文|王娜(知本咨询国企混改研究院主管研究员、国企改革数据研究资深专家)

“分层分类”推进优质国有企业混改上市,做强做优做大国有企业,成为2020年国有企业混改的主要方向之一。

2020年是国有企业改革三年行动的开局之年,国企混改也步入提速升级新阶段。国有企业混改上市成为国有企业改革先锋力量,有望形成可复制、可推广的混改模式。

从2020年的国企混改上市实践来看,无论是拟上市还是成功上市的混改企业采用的上市方式主要主体上市、分拆上市、借壳上市、整体上市等方式。

今天知本咨询混改研究院结合国企混改实践,来谈国企混改背景下国企分拆上市的发展阶段、发展现状及未来发展趋势。

一、分拆上市内涵及发展阶段

上市公司分拆上市,简单的理解就是上市公司将部分业务或者资产,通过将其形成自己的直接控股子公司或者间接控制子公司,并在境内证券市场首次公开发行股票上市或实现重组上市的行为。

也就是说分拆上市的实现不仅仅通过IPO来实现,通过IPO以外的其他上市方式也可以实现。

从分拆上市的目的来看,上市公司分拆是上市公司的一种资产重组方式,是资本市场优化资源配置的重要手段,有利于上市公司理顺业务架构,获得合理估值。

对于分拆形成的子公司而言,这是拓宽融资渠道的主要方式之一,有利于子公司高质量发展。

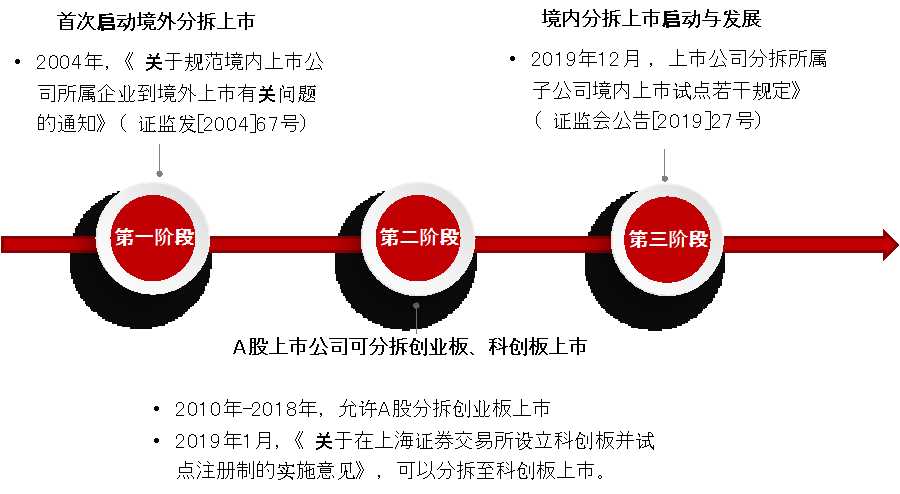

分拆上市一词在我国最早出现可追溯于2004年,近20年内已经经历三个不同的发展阶段,包括境外分拆上市、分拆至创业板及科创板上市、境内分拆上市启动与发展三个阶段。

1、首次启动境外分拆上市

2004年7月,证监会发布了《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发[2004]67号,以下简称“67号文”),首次提出满足条件的上市公司可分拆其所属企业赴“境外上市”。

“分拆上市”一词至此开始,在A股拉开序幕。

2、A股上市公司可分拆创业板、科创板上市

2010年-2018年,境内分拆上市相关政策及监管条例尚未出台,但允许A股分拆创业板上市,主要参考政策是67号文以及相关窗口指导意见。

2019年1月,经党中央、国务院同意,中国证监会发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》,明确提出“达到一定规模的上市公司,可以依法分拆其业务独立、符合条件的子公司在科创板上市”。

3、境内分拆上市启动与发展

2019年12月12日,证监会发布了《上市公司分拆所属子公司境内上市试点若干规定》(证监会公告[2019]27号,以下简称“27号文”),规范分拆试点条件和流程,开展A股上市公司分拆在境内上市试点,进一步促进了我国分拆上市的快速发展。

2020年10月,国务院发布《国务院关于进一步提高上市公司质量的意见》(国发〔2020〕14号),要求要完善上市公司资产重组、收购和分拆上市等制度,丰富支付及融资工具,激发市场活力,进一步提升上市公司质量。

二、分拆上市发展现状

(一)分拆上市逐渐成为国企混改上市的主要方式之一

1、2020年分拆上市大数据分析

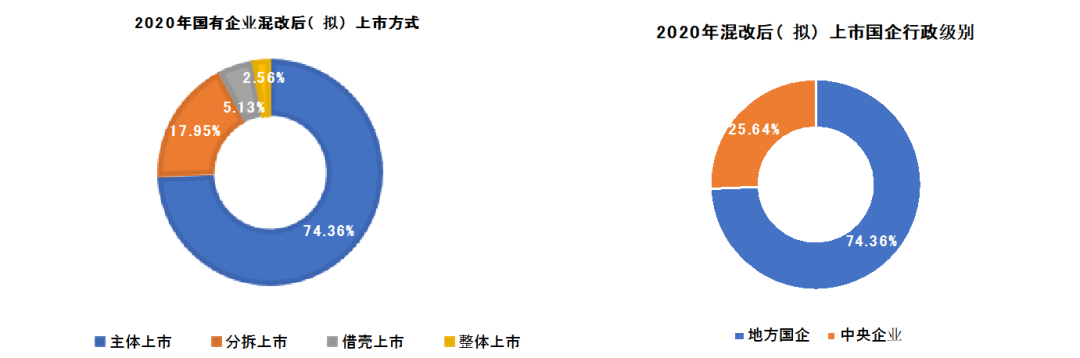

2020年,从国有企业混改后的动作及预期来看,已经上市以及拟上市的混改国企中,地方国有企业占比数据最多,达到74.36%。

而且,国有企业混改后完成上市以及拟上市的企业中,有17.95%的混改国企选择分拆上市。

制图|知本混改研究院

其中,2020年国企混改后拟上市的企业中,有31.82%选择分拆上市,正在积极地做上市准备。

拟分拆上市的混改国企主要分布在有色金属、软件和信息技术服务等领域。

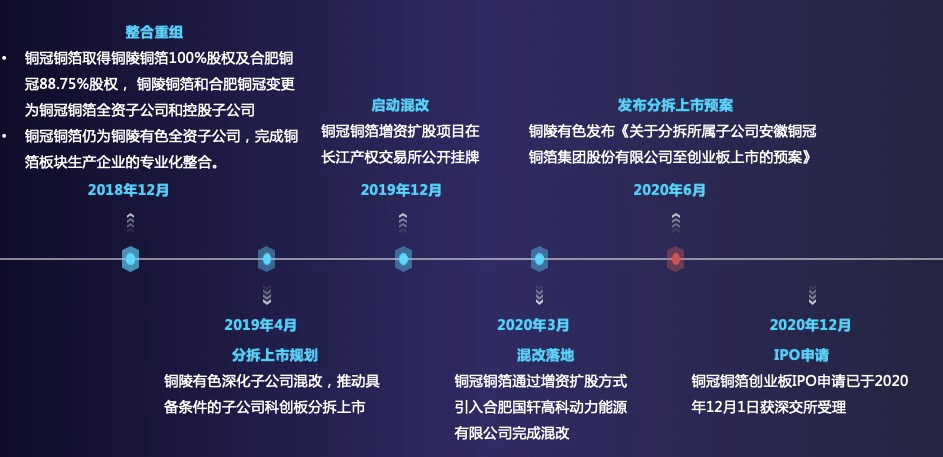

2、典型案例——安徽铜冠铜箔集团股份有限公司

安徽铜冠铜箔集团股份有限公司(以下简称“铜冠铜箔”)在2018年入围国务院国资委国企改革“双百行动”企业,一直以来持续深化企业综合性改革,同时逐步推动分拆上市工作。

铜冠铜箔的分拆上市工作,可以总结为三大阶段,具体流程如下:

制图|知本混改研究院

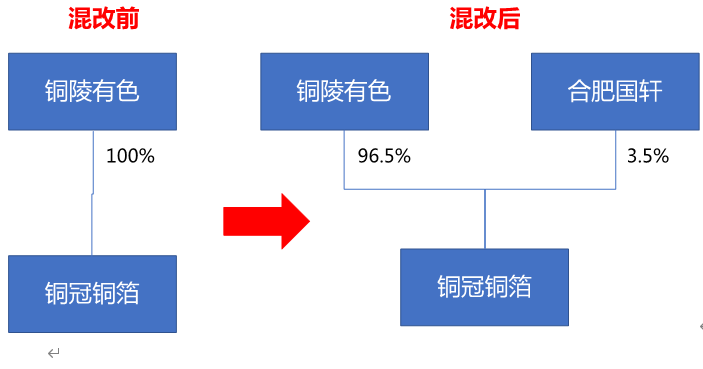

2018年12月,为强化专业化管理,推进技术、管理创新,放大整体优势,加快铜箔产业发展,铜陵有色下属铜冠铜箔、铜陵铜箔及合肥铜冠三家铜箔产业子公司整合重组。

即铜陵有色将其持有的铜陵铜箔100%股权、合肥铜冠 88.75%股权划转至铜冠铜箔,至此实现了铜箔板块专业化整合,也使得铜冠铜箔的核心业务与铜陵有色形成了一定的独立性。

2018年以来,铜陵有色为全面深化改革,坚持推动子公司层面混改,同时加大力度推动具备条件的子公司分拆至科创板上市。

2019年12月,铜陵有色推动铜冠铜箔混改工作,通过增资扩股的方式引入一家战略投资者合肥国轩完成混改。

混改完成后,铜陵有色持有铜冠铜箔96.5%的股权,仍具有绝对控股权,而铜冠铜箔注册资本由6亿元增加至6.22亿元。

2020年6月,铜陵有色集发布了《关于分拆所属子公司安徽铜冠铜箔集团股份有限公司至创业板上市的预案》,推动铜冠铜箔分拆上市。

2020年12月,铜冠铜箔创业板IPO申请已经获深交所受理,目前正在稳步推进中。

分拆上市后,铜冠铜箔将成为铜陵有色旗下独立的电子铜箔业务上市平台,将实现与资本市场的直接对接,发挥资本市场直接融资的功能和优势,进一步增强自身资金实力及投融资能力,实质提升铜箔业务板块的行业竞争能力,进而促进铜冠铜箔的盈利能力和综合竞争力。

而且,分拆上市后铜冠铜箔仍将是铜陵有色的控股子公司,并纳入合并财务报表范围。

从实践来看,上市公司分拆上市可以分为重组型分拆和控股型分拆、参股型分拆、剥离退出型四个类型。

目前,国有企业采用重组分拆和控股型分拆的方式较多。

重组型分拆主要是通过资产重组的方式,将拟分拆资产注入另一个上市公司,从而实现子公司单独上市。

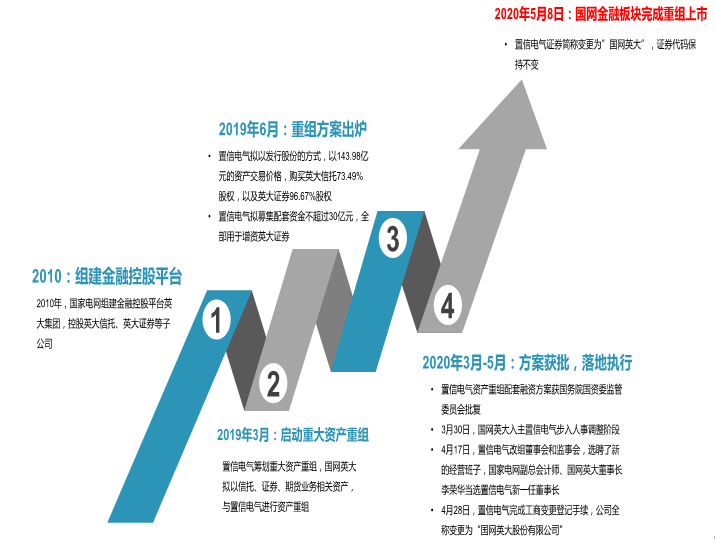

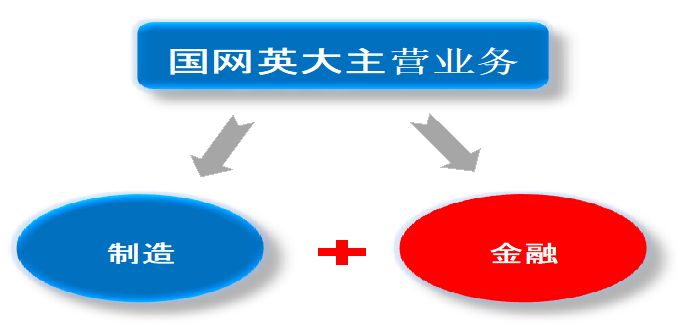

比如, 2020年的国家电网便在深化国企改革的过程中,通过将优质资产英大信托、英大证券注入旗下上市公司置信电气,使其金融业务正式踏上资本市场。

随后,置信电气更名为国网英大股份有限公司,主营业务发生变更,实际控人仍为国家电网。

2020年,国家电网在深化国企改革的过程中,通过将优质资产英大信托、英大证券注入旗下上市公司置信电气,使其金融业务正式踏上资本市场。国家电网金融板块的重组上市,从组建金融控股平台开始,经历了十年的时间。

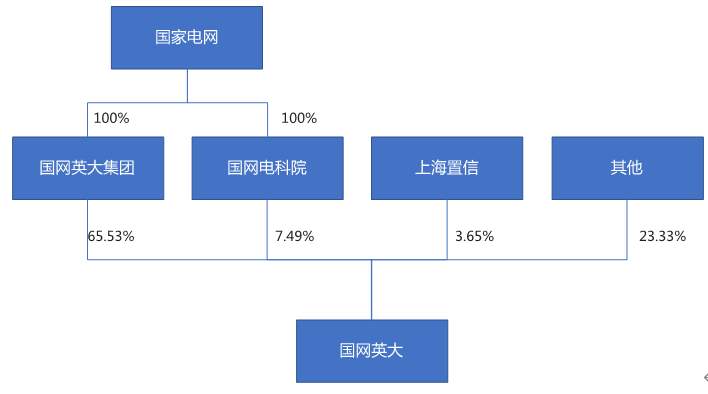

重组上市完成后,国网英大集团将取代国网电科院成为置信电气的控股股东,持股比例为65.53%,对国网英大拥有绝对控股权。

由于,国网英大集团和国网电科院都是国家电网全资子公司,因此国网英大的实际控制人仍为国家电网。

置信电气更名为国网英大之后,上市公司的主营业务,将在原有电气业务的基础上增加信托、证券、期货等金融业务,实行“金融+制造”双主业运营模式。

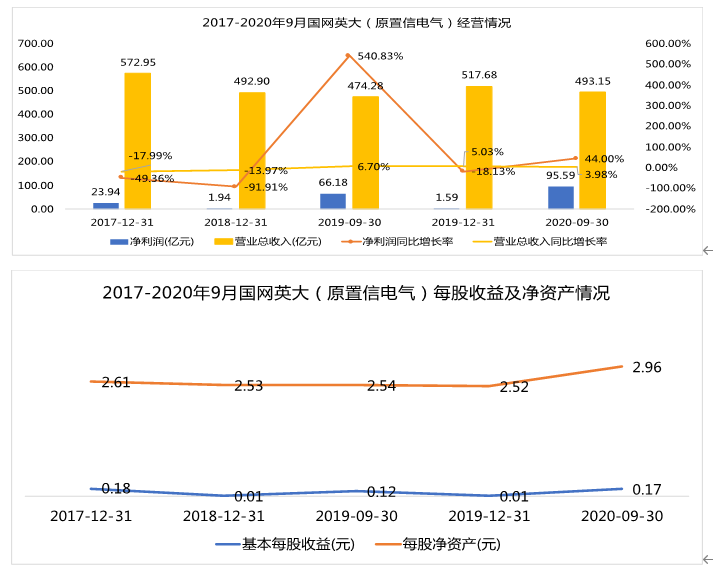

截至2020年9月30日,国网英大营业总收入为493.15亿元,净利润为95.59亿元,同比增长率分别为3.98%、44.00%,其中净利润同比增长率远高于2019年全年数据。

另外,国网英大的每股收益和每股净资产都比2019年有显著增长。

其中,每股收益同比增长41.67%,每股净资产同比增长16.54%,国网金融资产上市,能为信托、证券等金融业务发展注入源头活水,促使金融板块业务快速发展,有效助力上市公司高质量发展。

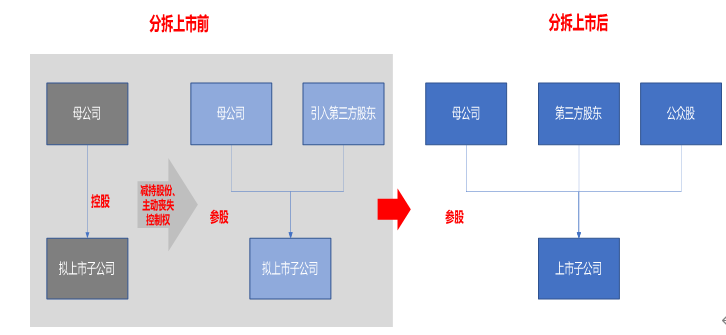

控股型分拆主要是至上市公司将其控股子公司直接分拆上市。

比如铜冠铜箔,分拆上市后仍将是铜陵有色的控股子公司;还有潍柴动力分拆非核心业务子公司上市,2020年2月潍柴动力董事会审议通过了《潍柴动力股份有限公司关于分拆所属子公司潍柴火炬科技股份有限公司至创业板上市的预案》,分拆潍柴火炬科技股份有限公司上市后,潍柴动力仍将保持对火炬科技的控制权,火炬科技仍为潍柴动力合并报表范围内的子公司。

参股型分拆主要是通过财务投资、逐步分离等方式,一步步减持分拆子公司的股份,主动丧失对子公司的控制权,直至由绝对控股变成参股,再将该参股子公司上市。

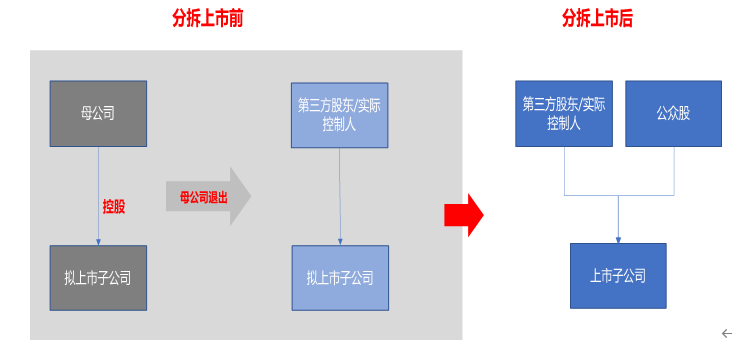

剥离退出型分拆主要是通过股权转让的方式将持有子公司的股权转让给上市公司实际控制人或者其关联方,上市公司则完全退出原子公司。

在国企混改背景下,分拆上市也必然会有更多的国有企业在去践行。

国有企业在推动分拆上市工作时,可以根据宏观经济情况、资本市场情况、企业自身情况、混改要求等因素进行相机抉择,在实现国有企业改革目的的同时,进一步促进国有经济发展及其战略性结构调整。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系张老师,咨询电话:137 1778 2620

任期制契约化改革工具箱

次浏览

次浏览