文|孙超(知本咨询高级咨询经理、国企中长期激改革专家)

编辑|亿亿

今天,带大家一起回顾一下2020年国企中长期激励改革几件大事及核心特点,并在此基础上展望未来改革的四大趋势!

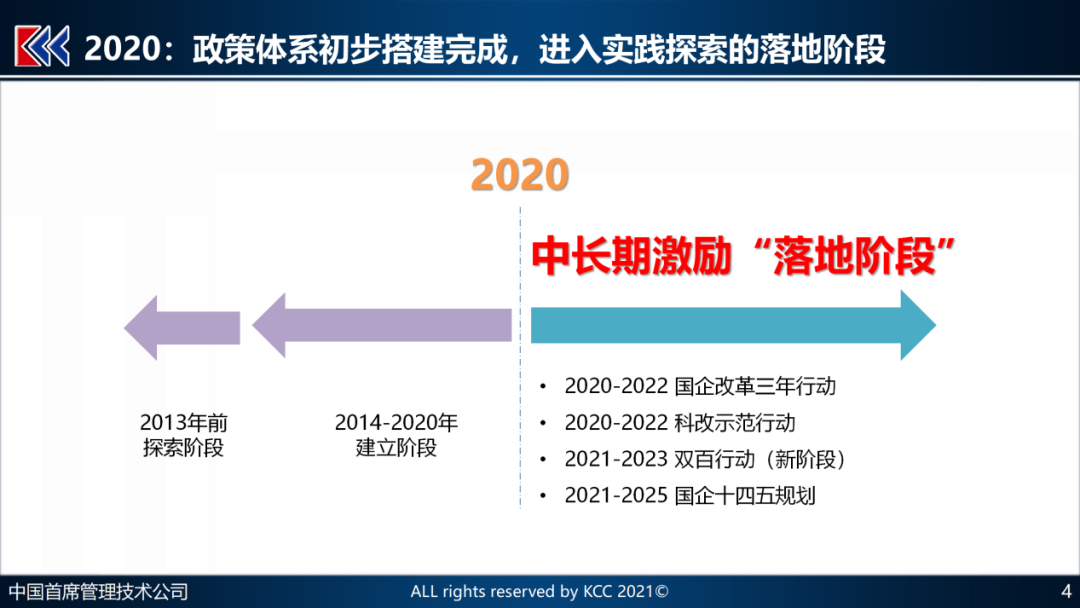

回顾国企中长期激励改革,我们可以把它划分为三大阶段。

制图|知本咨询

在这个阶段,国企中长期激励改革相关政策出台数量较少,同时配套的国有资产相关监管体系并没有完全搭建完成,可能存在一些不规范的操作。

2013年,十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,才真正开启了本轮国企改革。

在这个阶段,最大的特点是陆续出台了很多的中长期激励机制,政策体系初步搭建完成,同时配套建设了国有资产相关监督管理制度,能够一定程度上确保中长期激励机制规范运行。

为什么2020年之后才真正到了中长期激励的落地阶段呢?

因为很多国有企业在出台相关政策之后,会先进行研究规划并学习其他企业的改革实践,之后才会真正着手去开展本单位的改革工作。

同时,2021年是很多国企改革专项行动以及综合改革的落地阶段,比如“国企改革三年行动”,在2021年进入到关键的第二年,这一年很多国有企业都会集中去落地一些改革措施。

去年最重要的“科改示范行动”,也在2021年进入到第二年的阶段。

还有国企的十四五规划,今年也是十四五规划的开启之年。

特点一:激励类型方面股权类初步成熟,分红类和投资类正探索

根据混改研究院统计,2000年以来中央层面一共出台22项中长期激励政策,其中20项涉及到股权类的激励,4项涉及到分红类的激励(有2项既涉及股权类激励又涉及分红类激励),目前投资类还没有相关的政策出台。

股权类的激励机制可以最早追溯到20世纪80年代,所以很多股份制改造的试点企业选择向员工发行内部员工股的方式进行股份制改革,这其中员工持股是作为股份制改革的工具进行使用的,而不是作为中长期激励机制进行使用的。

但由于当时出现了很多不规范的行为,所以很快就被叫停了。

再到后来的管理层收购、员工福利安排等等,我国股权类改革经过了很多年的探索。

直到现在,经过多年的实践探索和制度完善,目前在国有企业改制,包括国有资产管理环节,已经形成了一套比较规范、完善的制度体系,也为实行股权类的激励机制建立了有力的制度保障。

分红类激励是相对比较新的中长期激励方式,2010年财政部联合科技部出台了近年以来第一个分红类的激励政策——《中关村国家自主创新示范区企业股权和分红激励实施办法》。

同年,国资委决定在13家中央企业开展分红权的试点。

这个政策和实践探索是《国有科技型企业股权和分红激励暂行办法》后续出台的基础,经过十年左右的政策探索和实践探索,现在的政策已经比较完善,具备实施的基础条件。

投资类激励也就是项目跟投,最早起源于金融市场,很多基金公司在进行企业投资时要求基金公司的核心管理者必须强制跟投被投资的企业,以实现利益的绑定。后来在我国真正将跟投机制引入进来的是房地产企业,比如万科通过项目跟投的方式建立很多的房地产项目。

而在国有企业中真正将项目跟投发扬的是海康卫视,当年通过项目跟投的激励机制确实很好的促进了员工的积极性,也确实造就了海康卫视国有企业标杆的地位,使它成为国有企业的改革典范。

特点二:激励对象方面科技型企业和上市公司是重点,混改企业也配套

根据混改研究院统计,2000年以来中央层面出台22项中长期激励政策,其中9项适用于科技型企业,8项适用于上市公司,1项适用于混合所有制企业。

关于科技型企业中长期激励政策的出台有两个密集阶段,第一阶段是在2002年至2007年期间,出台了很多针对高新技术产业企业的中长期激励机制。

第二个阶段是2016年至今,一方面响应国家科技强国的战略布局,另一方面更多的是以实现国有企业科技成果转化为核心目的,出台了包括《国有科技型企业股权和分红暂行办法》等一系列相关的中长期激励机制。

上市公司中长期激励政策的出台有三个重要节点,第一是在2006年,针对国有控股上市公司出台了股权激励试行办法,一个针对境内,一个针对境外,这也是近年来第一个相关办法。

第二是在2016年,证监会针对所有上市公司出台了关于股权激励的管理办法,对实施的规则有了十分详细的规范。

第三个重要节点是2019年和2020年,国资委针对中央控股上市公司出台了相关的股权激励的通知和操作指引,其中的操作指引是2020年最重磅的中长期激励机制政策文件。

虽然只有一个中长期激励机制是专门针对混合所有制企业的,但是它的应用是十分广泛的。

根据混改研究院相关数据,公开数据披露的中长期激励案例,很多都是依据133号文实施混合所有制企业员工持股。

员工持股与混改配套实施,确实能够实现“1+1>2”的激励效果。

2020年最重磅的中长期激励机制,就是《中央企业控股上市公司实施股权激励工作指引》,此指引是为了进一步落实2019年相关通知而出台的。

为什么说它重磅呢?这个政策的重要性到底体现在哪儿呢?

上市公司支撑了中国经济的半壁江山,而国有控股上市公司的资产总额、营业收入等指标在所有上市公司中约占2/3。

上市公司股权激励在国内外都已经得到实践探索,确实有利于提升员工的工作积极性并做强做大上市公司,但在我国的国有控股上市公司中开展的比例只有30%。

既然国有控股上市公司在中国的经济中占有这么重大的地位,但是现在开展股权激励的比例并不高,也就是说未来有很大的激励空间,用好这个激励机制对于上市公司,对中国整个经济未来的发展都是非常有意义的。

工作指引提出三种上市公司的股权激励方式,第一种是限制性股票,上市公司可以按照股权激励计划去授以激励对象本公司的股票,通常情况下这个股票是可以有折扣的。

激励对象拥有他所持有股票的所有权,但有一个条件是在解除限售之前是不可以转让的。

只有达到了解除限售对应的业绩目标,才可以将股票进行出售。

限制性股票其实是激励和约束相统一的一种激励方式,所以很多上市公司非常青睐于限制性股票,它也是这三种激励方式中应用最广泛的一种。

第二个是股权期权,上市公司会授以被激励对象一种权利,在未来可以以当前约定的价格去购买未来股票的权利,员工可以选择使用这个权利,也可以选择放弃这个权利。

由于拥有这种权利不需要付出成本,而且有选择是否实施的权利,所以这种激励方式的风险和成本对于员工是比较低的,更加受到员工的青睐,但是在企业推广的广泛性方面可能略逊于限制性股票。

第三种是股票增值权,股票增值权只适用于H股公司,员工在一定时间内可以根据股票的增长情况去获得对应的现金奖励,但是他并不拥有这个股票的所有权、表决权和配股权,这种方式更类似于现金激励的方式,而不是中长期激励方式。

中央企业控股上市公司有这三种激励方式可以进行选择,大家可以根据自己企业的实际情况选择其中的一种或多种进行配合使用。

很多国有企业在设计中长期激励机制的时候会有一个误区,认为中长期激励属于福利性质,所有员工都应该拥有。

但其实不是,我们未来要把员工福利性质的中长期激励机制转为只有少数员工能够参与的激励性质的机制,这样才能使激励更有针对性,效果也会更好。

股权激励的相关政策提出,持股对象是要对公司经营业绩和持续发展有直接或较大影响的科研人员、经理层人员及业务骨干,同时要与本公司签订了劳动合同。

这一条就限制了不可以所有人都参与员工持股,只有重大影响的人员才可以参加。

同时,股权奖励的激励对象仅限于在本企业连续工作三年以上的重要技术人员,同时企业不可以面向全体员工去实施股权激励或者分红激励。

未来突出重点激励是基本趋势,希望大家未来在做本企业的中长期激励机制方案的时候也可以严格把握这个原则。

第一层含义是股权来源方面要鼓励增量,员工持股相关政策提出要坚持增量里引入利益绑定,主要采取增资扩股、出资新设的方式,更鼓励的是增量引入。

第二层含义是激励企业的业务来源要主要来源于增量市场,而不是依靠于集团企业的内部。

员工持股相关政策提出营业收入和利润要达到90%以上,来源于企业集团的外部市场才可以进行实施,对于企业的业务特点也有了限制。

第三层含义是激励的来源主要来源于增量利润,例如项目分红,它更多的是鼓励项目今年利润相对于去年利润的增量部分去加大激励比例,通过这种方式来鼓励国有企业创造增量,做大国有资产。

第一方面,我们现在做激励方案不仅仅要设计如何去激励,更多的要设置相关的业绩考核指标,只有达成相关的业绩指标,才可以对对相关对象进行激励,比如分红激励的激励方案中应该明确当年年度的业绩考核指标。

第二方面,不仅未来激励的水平要提高,同时业绩考核的指标也要相应的提高。

要通过对标外部市场的方式,结合企业自身的情况去设置合理的业绩考核目标,而不是随便定一个轻易就能达到的目标。

第三方面,考核指标的兑现要严格,如果没有达到考核指标,是不可以兑现相关的激励。

例如上市公司股权激励政策,说明了上市公司未满足股权激励计划设定的权益授予业绩目标的,当年不得授予权益。

未来将从单点激励向多层次组合激励发展,这是中长期激励的必然趋势。

“双百行动”相关政策提出了中长期相结合,能用尽用,建立多层次、系统化的正向激励体系。“科改示范行动”相关政策提出了要用足用好多种激励政策。

所以在设计本企业中长期激励的时候,可以选择多种激励方式进行组合使用,来实现1+1+1>3的效果。

最后,预祝国有企业在中长期激励改革方面取得新进展! 版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

《“对标世界一流管理提升”2021年月度报告》

次浏览

次浏览