文|张军(哈工大管理学硕士,知本咨询中长期激励资深专家、项目管理专家)

对于国有企业而言,应综合运用好各种正向激励政策和工具,坚持短期激励与中长期激励相结合,坚持一企一策、能用尽用,做好中长期激励体系的设计和落地,从而建立健全多层次、系统化的正向激励体系,是其改革发展中重要的一个方面。

股权类和现金类中长期激励机制,适用范围和激励效用不同,企业应结合实际情况综合判断,统筹运用各类中长期激励政策,强化业绩考核和激励水平“双对标”,实现激励与约束相统一。

超额利润分享机制,适用于充分竞争领域,直接创造利润的组织。

在选择适用组织单元时,应遵循向一线生产经营企业倾斜的原则,向一线生产经营组织单元(含分公司、子公司、事业部等,下同)倾斜并推行。

对于控股型集团公司总部、区域协调管理机构等不直接从事生产经营、不直接产生经营业绩的组织单元,应谨慎推行。

在选择激励对象岗位时,应遵循向价值创造者倾斜的原则。

以工作结果是否直接创造企业利润为标准,选择与企业经营效益直接相关、工作结果直接创造企业利润的岗位。

在企业内部实施超额利润分享的过程中,激励对象实际上就是参与激励总额的分配人员,一般应为与企业签订有劳动合同,在关键岗位上连续工作1年以上。

对企业经营业绩和持续发展有直接重要影响的管理、技术、营销、业务等骨干人才。

在超额利润分享额分配时,重点向作出突出贡献的科技人才和关键科研岗位倾斜。

薪酬分配是涉及到员工切身利益的“大事”,尤其是国有企业中,市场化薪酬改革还在逐渐摸索,如何确定哪些岗位参与超额利润分享,每个岗位的分享比例又如何确定,才能有理有据,让人信服呢?我们认为实操中,应该把握三个核心要点:

一、 价值创造决定关键岗位

超额利润分享激励对象的选择应该向一线岗位倾斜,向企业价值创造者倾斜。

激励对象应该是企业内部直接产生业绩价值的岗位员工,包括但不限于管理、技术、营销、业务等岗位的核心骨干人才。

《指引》中强调重点向作出突出贡献的科技人才和关键科研岗位倾斜。

企业利润达成是诸多岗位人员共同努力的结果,同时在选择激励对象时,应聚焦在核心高管层,同时兼顾影响利润的核心岗位都应纳入激励范围内;同股权激励工具一样,应该有明确的定岗选人标准。

企业在确定激励岗位时,要以岗位业绩贡献系数为基本依据。

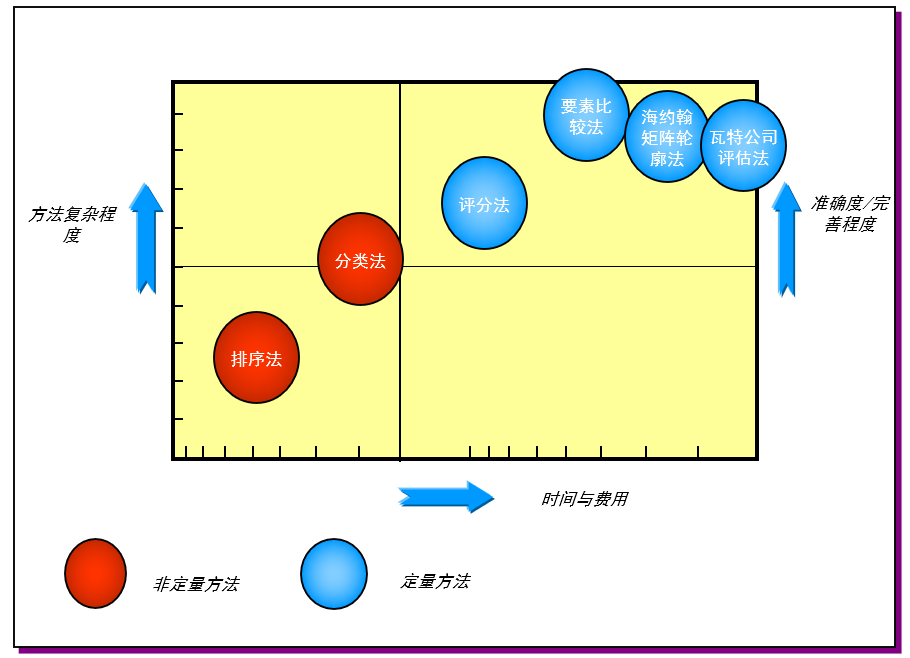

其实,是需要企业有一定的岗位评价的基础数据,比如做过岗位价值评估,岗位价值评估的方法有很多种,企业可以根据自身特点选择。

下图是知本咨询总结的岗位价值评估方法汇总,供大家参考。

与股权激励确定岗位贡献系数类似,在岗位价值评估的基础上,还应该进行多因素分析确定岗位贡献,如历史贡献、未来贡献等。

图:岗位价值评估方法

企业在制定《超额利润分享方案》时,就要确定拟纳入激励范围岗位的确定原则,而且应以公示、召开职工代表大会等方式听取职工意见,履行企业内部民主决策程序。

实施超额利润分享机制,企业在确定激励岗位时,以岗位贡献系数为基本依据。

在兑现超额利润分享额时,要以个人绩效考核结果为依据。

业绩考核结果是否能让人信服,关键在于业绩指标的合理和可量化。

通过企业经营业绩考核客观、公正、准确地判断企业的实际经营水平和成果,评价经营者的贡献,促进企业改善管理,提高企业的整体效益是业绩考核的核心问题。

而这其中,业绩考核指标的确定又是这个核心问题的关键所在。

国有企业业绩考核指标目前存在着诸多不合理,这个话题太大了,我们今天就在超额利润分享机制这个范畴里,梳理出简单的逻辑就是,设定的目标利润决定业绩考核指标,业绩考核指标关系到个人绩效考核结果。

从国有企业业绩考核的指标体系来看,主要还是围绕企业自身的纵向比较,企业制定目标和完成情况比较。

实施超额利润分享要求不仅跟自己比,还要横向在行业内比。

因为从股东的角度出发,如果这个企业没有达到行业平均的净资产收益率水平,那么我为什么要投资它,而不是投资行业内其他收益率更高的企业呢?

在行业内横向对比,需要确定行业对标组,可以综合参考国内外本行业上市公司数据、行业统计数据,以及国家统计局和相关行业协会定期统计和发布的行业数据等。

应注意选择发展阶段相同、规模相当,处于同一产业生态下的企业,才具有可比性。

目标利润数据才能让人信服,与激励对象沟通考核指标时更容易达成共识。

对标组选取依据、范围等情况应在《超额利润分享方案》中说明。

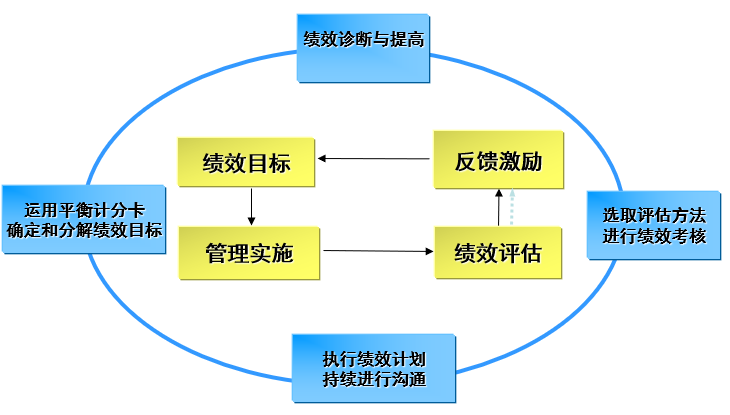

企业业绩考核指标(包括目标利润水平)合理制定后,可采用战略地图分解,依据流程从市场端向研发、支持端进行传递。

在岗位员工的业绩考核评价环节,应以工作业绩、工作任务完成情况综合评价以作为具体实现载体。

也可以借鉴成熟的考核评价体系,为超额利润分享激励的实施提供有理有据的支撑。

下图是知本咨询总结的思维考核评价体系,共大家参考。

在明确超额利润分享激励对象和超额利润分享总额后,需要进行激励对象内部超额利润分配。

超额利润分享的比例完全取决于是否与本企业匹配适用,激励对象内部超额利润分配比例,则要确保个人最终分享金额与绩效成绩及自身岗位价值密切相关。

常见的内部超额利润分配方法有两种,一种是以岗为基础,一种是以人为基础。

以岗为基础是指按照激励对象的岗位价值系数为基础确定分配系数。

以人为基础是指根据激励对象或团队的绩效确定超额利润分享比例。

以岗为基础,如将岗位按照两类人群分类,一类为高管,一类为核心员工,企业高级管理人员(或经营班子)岗位合计所获得的超额利润分享比例一般不超过超额利润分享额的30%。

则每类人群中个人的分享金额提成基数为所在类别的超额利润包,为保障个人贡献度大小与实际收入的密切挂钩,将个人最终分享金额与绩效成绩及自身岗位价值密切相关。

可根据薪级系数制定各超额利润分配资格岗位的分配比例,得出各超额利润分配资格岗位的提成基数,从而根据个人绩效确定该岗位个人的分配额。

根据个人薪级系数及工作胜任下的情况,由公司确定各个参与分配人员的超额利润分配基数,再将当期超额利润分配基数与个人绩效系数挂钩,得出个人超额利润分配金额,其中个人绩效系数计算与个人绩效、团队绩效、组织绩效直接相关,对三大类设置个人影响占比,且三大占比总计100%,根据个人影响占比及三大考核系数,计算出个人绩效系数,将个人与组织利益进行捆绑,共同为组织目标实现努力,具体算法如下:

某人超额利润分配额=某人提成基数*(个人绩效系数*个人占比+团队绩效系数*个人团队贡献占比+组织绩效系数*个人组织贡献占比)

其中:个人占比+个人团队贡献占比+个人组织贡献占比=100%,此方法在集团公司高层及项目公司中适用,但由于操作不易,不能客观界定、呈现,故在实际操作中建议使用第一种方式。

一般每一期激励人数不超过企业在岗职工总数的30%。

具体分配时,也可参考股权激励的个量分配原则,从岗位层级、岗位贡献等角度进行分配。

超额利润分享看似逻辑简单,操作灵活,但要做到有理有据,让人信服,必须把握好价值创造、价值评价、价值分配的每一个环节和细节。

这样,对于企业关键岗位的人才,才能做到“利益共享、风险共担”,将个人利益与企业中长期发展联系起来,激励个人的工作热情和积极性,创造更大的经济价值,提升核心竞争力。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

《“对标世界一流管理提升”2021年月度报告》

次浏览

次浏览