股权激励or员工持股?如何选,如何落地

次浏览

次浏览

文|张军(哈工大管理学硕士,项目管理专家,知本咨询项目经理)

在非上市公司实施股权激励和员工持股,有利于企业稳定和吸引优秀的技术人才和管理人才。

一方面,可以让员工分享企业成长所带来的收益,增强员工的归属感和认同感。

另一方面,员工成为公司股东后,能够分享高风险经营带来的高收益,有利于刺激其潜力的发挥。这就会促使骨干员工大胆进行技术创新和管理创新,采用各种新技术降低成本,从而提高企业的经营业绩和核心竞争能力。

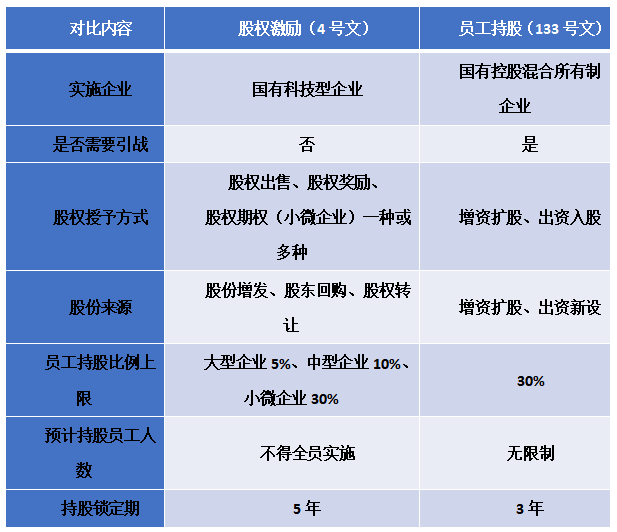

股权激励,是指《国有科技型企业股权和分红激励暂行办法》(财资〔2016〕4号)中所述,国有科技型企业以本企业股权为标的,采取股权出售、股权奖励、股权期权等方式,对企业重要技术人员和经营管理人员实施激励的行为。

员工持股,是指《关于国有控股混合所有制企业开展员工持股试点的意见》(国资发改革〔2016〕133号)中所述,企业实施混合所有制改革基础上,主要采取增资扩股、出资新设方式开展员工持股。

股权激励&员工持股政策要点

股权激励or员工持股怎么选?

当然是看企业的情况是否满足政策适用条件了。

4号文及54号文补充调整后规定适用的“国有科技型企业”包括,

(一) 国家认定的高新技术企业。

(二) 转制院所企业及所投资的科技企业。

(三) 高等院校和科研院所投资的科技企业。

(四) 纳入科技部“全国科技型中小企业信息库”的企业。

(五) 国家和省级认定的科技服务机构。

对于第(一)类,国家认定的高新技术企业不再设定研发费用和研发人员指标条件。

对于第(二)、(三)、(四)类企业,要求近3年研发费用占当年企业营业收入均在3%以上,激励方案制定的上一年度企业研发人员占职工总数10%以上。成立不满3年的企业,以实际经营年限计算。

对于第(五)类企业,要求近3年科技服务性收入不低于当年企业营业收入的60%”。

133号文规定适用的“国有控股混合所有制企业”需要满足以下条件:

(一)主业处于充分竞争行业和领域的商业类企业。

(二)股权结构合理,非公有资本股东所持股份应达到一定比例,公司董事会中有非公有资本股东推荐的董事。

(三)公司治理结构健全,建立市场化的劳动人事分配制度和业绩考核评价体系,形成管理人员能上能下、员工能进能出、收入能增能减的市场化机制。

(四)营业收入和利润90%以上来源于所在企业集团外部市场。

而且,133号文指出,优先支持人才资本和技术要素贡献占比较高的转制科研院所、高新技术企业、科技服务型企业(以下统称科技型企业)开展员工持股。

有的企业既是国有控股混合所有制企业,又是科技型企业,是否可以4号文和133号文都实施呢?

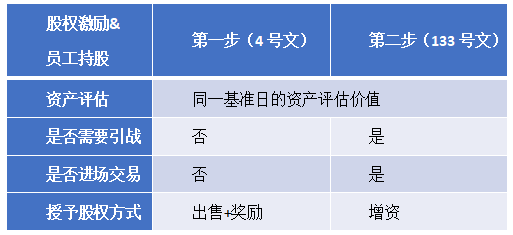

只要满足政策的实施条件,可以先做4号文股权激励,再做133号文员工持股。

制图|知本咨询

那么,股权激励和员工持股都该如何操作呢?

股权激励如何操作

股权激励的具体操作,在知本咨询看来,一般可以分为4个步骤:

第一步,梳理边界确定资产价值。

先划清企业资产边界、人员边界、业务边界。选择公司资产价值的核算方法,确定公司的净资产或者是资产评估价值。

第二步,选择股权激励方式。

根据4号文适用条件对比,确定激励对象持股比例上限、股权奖励金额,选择股权激励方式。

企业可以采取股权出售、股权奖励、股权期权等一种或多种方式对激励对象实施股权激励。

大、中型企业不得采取股权期权的激励方式。企业的划型标准,按照国家统计局《关于印发统计上大中小微型企业划分办法的通知》(国统字〔2011〕75号)等有关规定执行。

大型企业的股权激励总额不超过企业总股本的5%;中型企业的股权激励总额不超过企业总股本的10%;

小、微型企业的股权激励总额不超过企业总股本的30%,且单个激励对象获得的激励股权,不得超过企业总股本的3%。企业不能因实施股权激励而改变国有控股地位。

股权出售。应按不低于资产评估结果的价格,以协议方式将企业股权有偿出售给激励对象。无额外限制条件。

股权奖励。需满足:企业成立满3年;实施激励当年年初未分配利润为正数。近3年税后利润累计形成的净资产增值额,应当占近3年年初净资产总额的20%以上;必须以不低于1:1的比例购买企业股权。

股权期权。必须是小微企业。企业需与激励对象约定股权期权授予和行权的业绩考核目标。

第三步,股权激励数据测算。

测算员工持股成本、激励岗位持股比例、购股金额等。

根据公司的最近一期财务报表显示的净资产值,或最近一次资产评估值,以及确定的股权激励总额占总股本的比例,计算股权激励总额。

满足第二步股权奖励的,根据4号文规定,计算近3年税后利润累计形成的净资产增值额的15%作为股权奖励总额。

员工人均持股成本就等于(资产评估值*股权激励比例-股权奖励额) /股权激励人数。

确定员工个人持股比例通常有三种方式。

一是岗位价值法,这种方法适用于近期做过岗位价值评估的企业,根据参与员工持股或股权激励的员工所在岗位的岗位价值确定个人持股比例。

二是持股系数法,这种方法适用于大部分企业,持股系数取决于岗位价值系数、历史贡献系数、未来贡献系数等多个因数。

三是档位法,这种方法适用于难以提供薪酬水平、考核结果等基础信息的企业,划定若干持股金额档位如10万、20万、30万,不同岗位级别的员工可认购不同档位金额的股权。

第四步,方案设计。

确定方案中员工持股方式、股权管理机构和动态流转机制等内容。

员工持股方式有两大类,第一类是个人名义持股,即自然人持股。

这种方式首期操作简单,适用于持股人员较少的企业,但后期会造成治理决策与股权变更的复杂性。

第二类是平台持股,即通过公司制企业、合伙制企业或资产管理计划持股。

合伙制企业为最常见的持股平台,具有股权管理相对简单、能够合理避税等优点。

鉴于有限合作企业对合伙人50人的限制,当持股人员数量较多的情况下,知本咨询建议可以使用嵌套式持股平台,持股员工股权交易完全不影响标的企业股权结构。

动态流转机制根据4号文,锁定期内股权转让或退出有两种特殊情况。

一是因本人提出离职或者个人原因被解聘、解除劳动合同,其取得股权的个人出资部分由企业按上一年度审计后净资产值计算退还本人。

二是因公调离本企业的,其取得股权的个人出资部分,由企业按照上一年度审计后净资产值计算与实际出资成本孰高的原则返还本人。

其中,持股员工将取得股权退回企业或进行转让时,仅限于其个人出资部分,通过股权奖励获得的股权将同步无偿直接退回企业。

其他情况,持股员工转让其取得股权的价格,应按照公司上一年度审计后净资产值或评估值为准计算。

员工持股如何操作

员工持股的具体操作一般可以分为5个步骤:

第一步,梳理边界确定资产价值。

与股权激励相同,不再赘述。

第二步,确定员工持股比例。

因为133号文要求企业必须是混合所有制企业,如果企业要实施员工持股,企业股权结构中,非公资本必须占有一定股权比例。

如果企业还没有引入非公资本,在这一步要设计好股权结构。

国有股东,需要进行资产评估,挂牌转让。保证国有股东控股地位,且其持股比例不得低于公司总股本的34%。

外部战投,交易所摘牌交易,按照股权转让比例,增资持有股权。

员工持股,与战投同步增资买入,同股同价。员工持股总量原则上不高于公司总股本的30%,单一员工持股比例原则上不高于公司总股本的1%。

第三步,交易所挂牌引入战略投资人。

如果企业已有非公资本的股东,可以略过这一步。

根据第三方资产评估结果,在国有产权交易所挂牌引入非公资本;并且落实董事会有非公资本股东的董事。以满足133号文的员工持股适用条件。

第四步,增资持股数据测算。

与股权激励类似,测算员工持股成本、岗位持股比例、购股金额等。

根据公司的最近一期财务报表显示的净资产值或最近一次资产评估值,以及确定的员工持股比例,计算员工持股总额。

员工人均持股成本就等于(增资后资产价值*员工持股比例)/员工持股人数。然后同样,选择适用的方法计算每个员工个人持股比例,及购股金额。

第五步,方案设计。

持股比例的确定方法和持股方式,与4号文股权激励相同。

动态流转机制根据133号文,持股员工因辞职、调离、退休、死亡或被解雇等原因离开本公司的,应在12个月内将所持股份进行内部转让。

转让给持股平台、符合条件的员工或非公有资本股东的,转让价格由双方协商确定;转让给国有股东的,转让价格不得高于上一年度经审计的每股净资产值。

小结

股权激励&员工持股,是激励机制中的“核武器”,是企业中长期激励机制中不可或缺的一项。

其主要的目的就是,使企业的管理者和关键技术人员成为企业的股东,其个人利益与公司利益趋于一致,因此有效弱化了二者之间的矛盾,从而形成企业利益的共同体。

希望越来越多的国有企业可以抓住改革红利,提升企业和个人双重价值!

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006