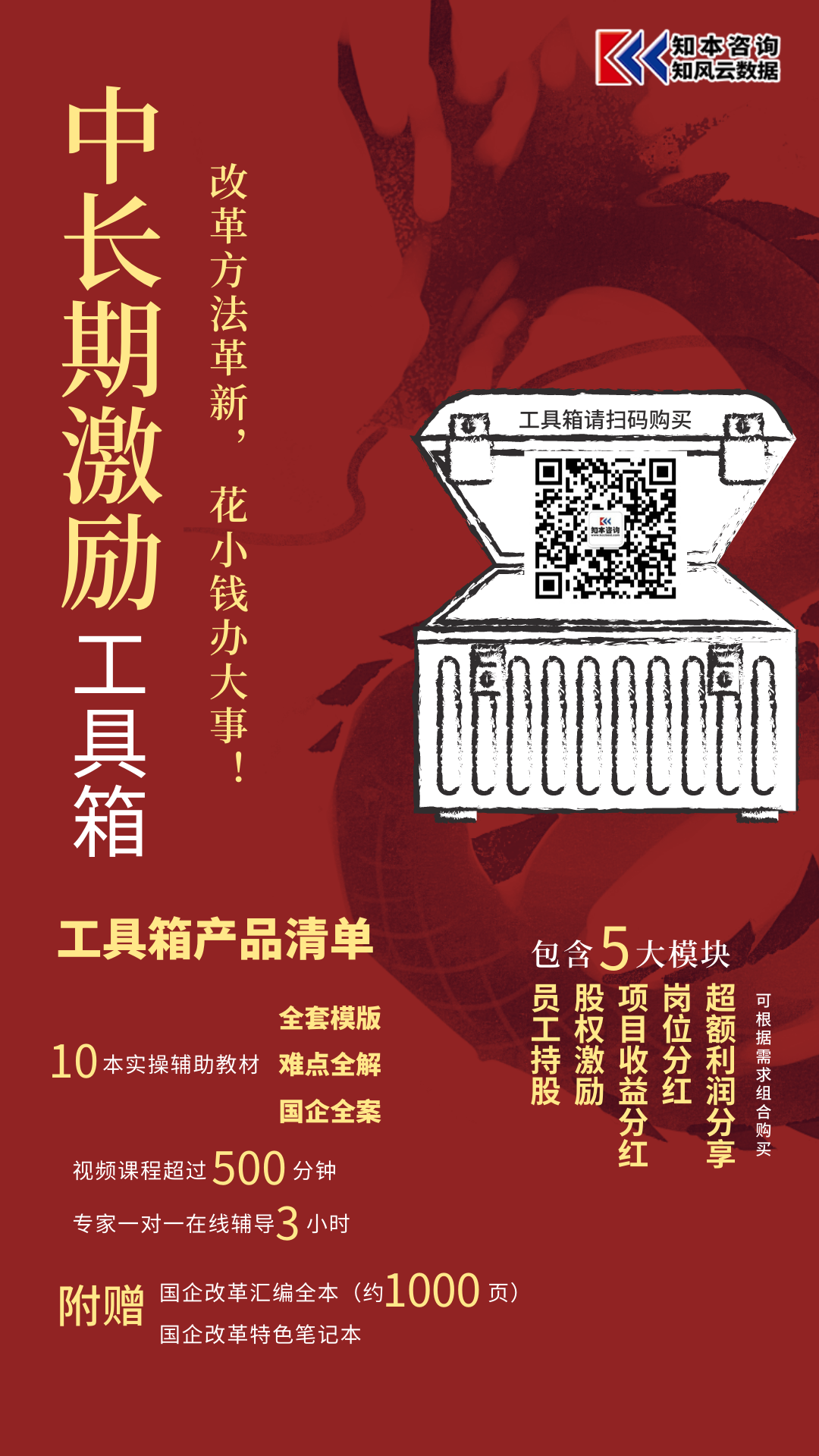

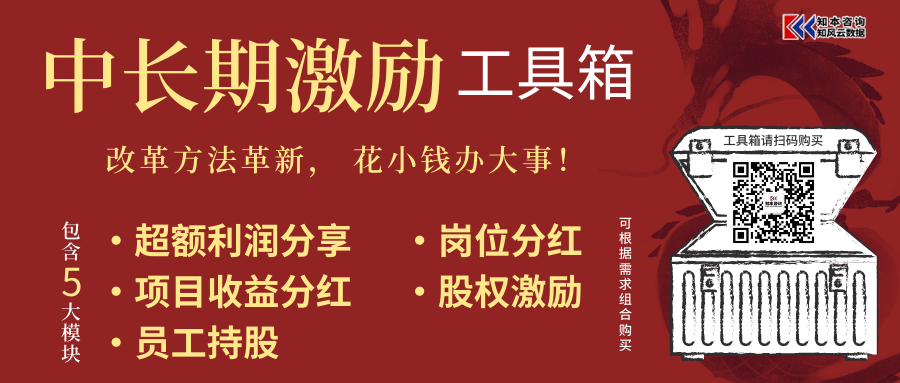

设计实施国企中长期激励机制,全能助手

知本咨询“国企改革——国企中长期激励工具箱”是针对深化国企改革进程中需要开展中长期激励改革的各级各类国企提供的综合型应用工具,通过“有依据、有说明、有模板、有辅导”充分结合国企改革政策设计的顶层思路和具体内容,也考虑到不同国企实践的具体情况,形成的“5个改革操作手册+5个改革工作方案及案例+视频课程及讲义+专家在线辅导”综合应用体系,力图帮助优秀的国有企业合规有序推动落实中长期激励改革目标!

在国企改革中,企业可能会遇到?

短期内完成

政策依赖强,理解有偏差

经验少、模板少

非标准化服务周期长

中长期激励工具箱能解决什么?

深度解读政策

近100家实践经验总结

操作手册说明与专家视频解析

合规性、适应性模板

全程服务快速落地

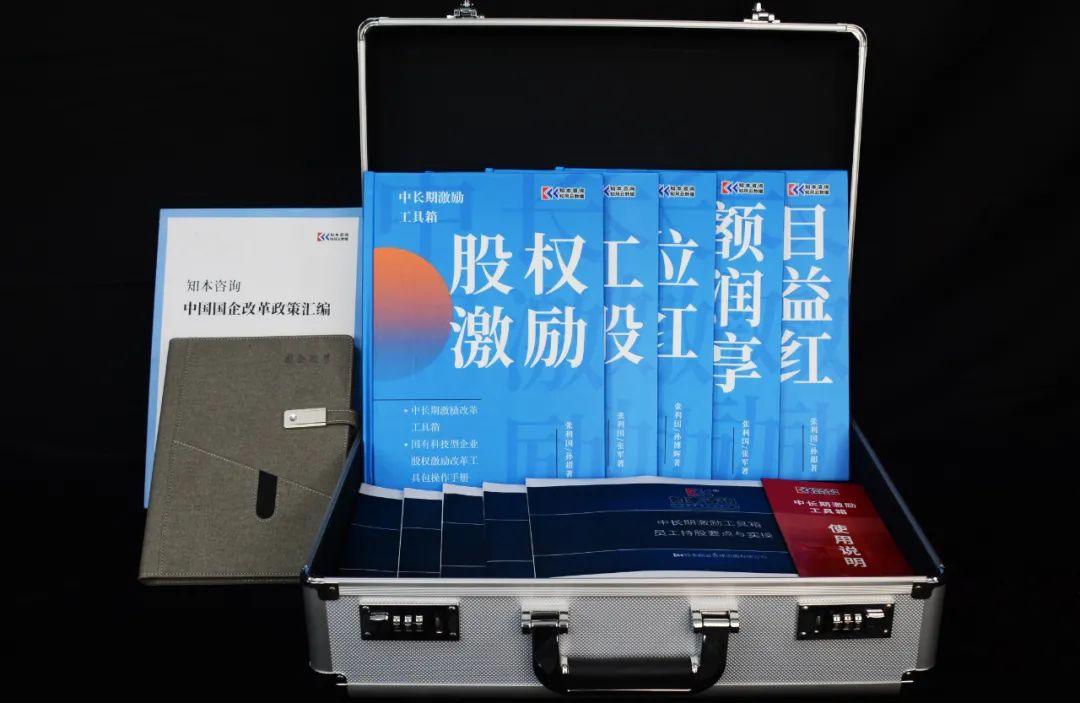

工具箱里有什么?

5大中长期激励工具

员工持股、股权激励、项目收益分红、岗位分红、超额利润分享

改革操作手册

熟悉手册,学习政策,手把手教会激励工具重难点

改革工作方案+案例

提供模板,拟定方案,帮助国企快速合规编写制度

视频课程讲义

辅助学习,详解政策要点及实操细节

国有控股混合所有制企业开展员工持股,主要采取增资扩股、出资新设方式,并保证国有资本处于控股地位。员工自愿入股,入股员工与企业共享改革发展成果,共担市场竞争风险。有利于建立健全激励约束长效机制,调动员工积极性,激发企业活力。

1、哪些企业符合开展员工持股的条件?

国有企业实施员工持股应具备3类实施条件。

一是企业性质,企业必须为主业处于充分竞争行业和领域的商业类企业。

二是管理要求,包括股权结构合理,非公有资本股东所持股份应达到一定比例,公司董事会中有非公有资本股东推荐的董事。公司治理结构健全,建立市场化的劳动人事分配制度和业绩考核评价体系,形成管理人员能上能下、员工能进能出、收入能增能减的市场化机制。

三是财务要求,包括营业收入和利润90%以上来源于所在企业集团外部市场。

2、员工持股要遵循哪些基本原则?

(一)坚持依法合规,公开透明。依法保护各类股东权益,严格遵守国家有关法律法规和国有企业改制、国有产权管理等有关规定,确保规则公开、程序公开、结果公开,杜绝暗箱操作,严禁利益输送,防止国有资产流失。不得侵害企业内部非持股员工合法权益。

(二)坚持增量引入,利益绑定。主要采取增资扩股、出资新设方式开展员工持股,并保证国有资本处于控股地位。

(三)坚持以岗定股,动态调整。员工持股要体现爱岗敬业的导向,与岗位和业绩紧密挂钩,支持关键技术岗位、管理岗位和业务岗位人员持股。

(四)坚持严控范围,强化监督。严格审批程序,持续跟踪指导,加强评价监督,确保工作目标明确、操作规范、过程可控。

如何确定员工持股的持股主体?

如何确定员工持股的持股比例?

如何确定员工持股的持股方式?

员工持股工具包都会给出答案。

股权激励作为“股权类”中长期激励工具之一,最先受到国有科技型企业的关注,并且已经在许多企业中进行实践。

1、为什么股权激励受到国有企业的青睐?

股权激励具备两个特点。

一是激励与约束相统一,员工参与股权激励需要出资购买企业股权,且员工所持股权价值与企业经营情况密切相关,能够有效激发员工的积极性和创造性。

二是具有“激励成分”,股权激励中的股权奖励和股权期权都带有“激励成分”,比如股权奖励需要配套股权出售实施,但是股权奖励部分员工无需出资,与员工持股相比激励效果更好。

2、企业是否适用股权激励机制?

国有企业实施股权激励应具备3类实施条件。

一是企业性质,企业必须为国有科技型企业。

二是管理要求,包括产权明晰、发展战略明确、管理规范、内部治理结构健全并有效运转等。

三是财务要求,对于除国家认定的高新技术企业以外的国有科技型其也,需要满足研发费用占比、研发人员占比或科技服务型收入等要求。

如何选择激励方式?

如何选择股权来源?

如何确定激励对象的激励比例?

股权激励工具包都会给出答案。

项目分红作为本轮国企改革的中长期激励工具之一,逐渐受到国有科技型企业的关注。项目分红能够一定程度上调动员工的积极性和创造性,促进科技成果的转化,并提升企业的自主创新能力。

1、为什么项目分红受到国有企业的青睐?

项目分红具备四个特点。

一是激励对象精准,项目分红是针对科技成果转化项目的核心成员实施的激励机制,非项目人员不能参与激励。

二是转化方式多元,转化方式包括转让、许可、作价投资、自行实施、与他人合作实施等五种。

三是收益来源明确,项目分红根据转化方式不同明确了不同的提取基数,包括转让净收入、许可净收入、营业利润等。

四是激励效果直接,项目分红额与科技成果转化项目密切相关,项目人员的工作能直接影响项目收益水平,激励效果更好。

2、哪些企业适用项目分红机制?

国有企业实施项目分红应具备3类实施条件。

一是企业性质,企业必须为国有科技型企业。

二是管理要求,包括企业原则上应当成立满3年,制定明确的发展战略等。

三是科研要求,包括企业研发费用和研发人员占比,项目资产、人员边界清晰,核算独立、收支明确等。

如何选择科技成果转化方式?

如何选择项目分红激励项目?

如何确定激励对象的激励额度?

项目分红工具包都会给出答案。

岗位分红激励是目前国有企业提高企业活力和效率的重要激励工具之一,也是国有企业最常用的中长期激励工具之一。岗位分红能够一定程度上调动企业员工的积极性和创造性,促进企业的科技创新和成果产业化。

1、为什么岗位分红受到国有企业的青睐?

岗位分红具备三大特点。

一是体现增量激励,岗位分红的激励总额来源是反映企业盈利能力的绝对指标,鼓励企业创造价值,创造增量利润。

二是体现效益导向,岗位分红激励对岗不对人,以选取核心岗位为中心,市场化选拔各岗位中贡献度高的员工作为激励对象。

三是体现权责利对等,岗位分红的激励额度按照激励岗位的重要性和激励人员的贡献度进行分配。

2、哪些企业适用岗位分红机制?

国有企业实施岗位分红应具备3类实施条件。

一是企业性质,企业必须为国有科技型企业。

二是管理要求,包括企业成立必须满3年,制定明确的发展战略,建立规范的建立规范的岗位管理和评估体系等。

三是科研要求,包括企业研发费用和研发人员占比,企业资产、人员边界清晰等。

如何确定岗位分红激励范围?

如何确定企业的激励总额?

如何设置企业的业绩考核指标?

岗位分红工具包都会给出答案。

国企改革三年行动有关工作要求明确提出“鼓励商业一类国有企业以价值创造为导向,聚焦关键岗位核心人才,建立超额利润分享机制。” 这说明,超额利润分享机制可能会在接下来的三年甚至更长时间内,成为非上市国企改革实践中长期激励的主要方式之一。

1、为什么超额利润分享机制格外受到关注?

超额利润分享具备三个优势。

一、超额利润分享是适合更多国有企业的价值分配方式,相比股权激励和其他分红激励,超额利润分享机制适合更多国有企业。

二、超额利润分享机制符合国有企业高质量发展的要求,超额利润分享是一种基于利润增量的分配逻辑,明确企业需要产生增量利润才能实施超额利润分享。

三、员工接受度更高、获得感更强,超额利润分享机制本质上属于现金型激励的一种,激励对象无需出资,只要企业当年营业利润超过目标利润即可获得现金激励。

2、哪些企业适用超额利润分享机制?

国有企业实施超额利润分享应具备3类实施条件。

一是企业性质,企业必须为商业一类企业。

二是管理要求,包括战略清晰,中长期发展目标明确;法人治理结构健全,人力资源管理基础完善;建立了规范的财务管理制度,近三年没有因财务、税收等违法违规行为受到行政、刑事处罚。

三是财务要求,包括《超额利润分享方案》制定当年已实现利润以及年初未分配利润为正值等。

如何确定超额利润分享的激励对象?

如何确定超额利润提取比例?

如何确定超额利润分享兑现方案?

超额利润分享工具包都会给出答案。

如何购买?

CREATIVE

产品配置清单

实体

改革操作手册、改革工作方案和案例、视频课程讲义

视频课程

专家一对一在线辅导3小时

附赠

政策汇编

国企改革笔记本

编辑/亿亿 校对/阿苓

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系张老师,咨询电话:137 1778 2620