国企混改3月报发布

文|知本国企混改研究院

编辑|亿亿

为全面、系统掌握国有企业混改政策、动向及趋势,知本咨询长期关注中央各部委及地方政府发布的相关政策、97家中央企业、1185家地方国有企业以及全国各地区37家大型国有产权交易所最新动态,基于数据库系统全面梳理、解读最新政策,为企业提供落地建议和方案设计。

本月全新上线

《中国国企混改月度报告|3月》

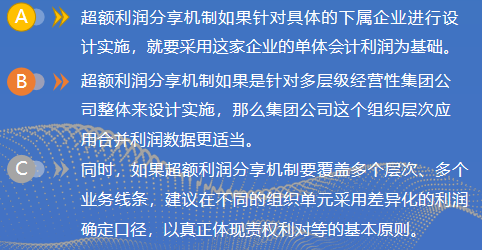

——超额利润分享解析

制图|知本咨询国企混改研究院

-

《上市公司投资者关系管理指引(征求意见稿)》 -

《加强资产评估行业联合监管若干措施》 -

《国有企业公司章程制定管理办法》 -

山东省科学技术厅印发了《关于支持新型研发机构建设发展的若干措施》的通知等(详情见完整版)

完整版领取方式

经审核后,我们将发送至您的邮箱,

请注意查收。

每月持续发布中

知本咨询国企混改研究院按月持续发布:《中国国企混改月度报告》

跟踪政策动向、解读最新案例,以期助力国企混改。

知本咨询长期为上百家央企和地方国企提供改革发展服务,并建立形成了国企改革政策及改革案例数据研究系统和数据库。知本咨询国企混改研究院基于数据库系统,已为数十家国企设计实施了混改项目,形成了国企混改系统性解决方案,并取得了专利著作权证书。

为全面性、系统性掌握国有企业混改政策、动向及趋势,知本咨询重点关注政策发布机构、国有企业监管机构、国有产权交易所等动态信息:

政策关注范围:中央各部委及地方政府发布的相关政策

国有企业关注范围:中央企业97家,地方国有企业1185家

国有产权交易所关注范围:全国各地区大型国有产权交易所37家

《中国国企混改月报(3月)》