周期性行业实施超额利润分享应注意三大要点

次浏览

次浏览

文|张军(知本咨询中长期激励资深专家、项目管理专家)

据不完全统计,目前全国已经有16个省份对不同规模的不同行业出台了不同的限电措施。这和当前我国用电需求直接相关的。

今年我国的用电需求增长超过10%,这大大超出了此前预计的6%到7%的需求增长量。在我国的用电量中,煤电所占比例大概在70%。用电量需求的增加,直接导致煤电价格持续走高。中央企业提供了全国近四分之一的煤炭产量,为全国电煤供应发挥了重要作用。

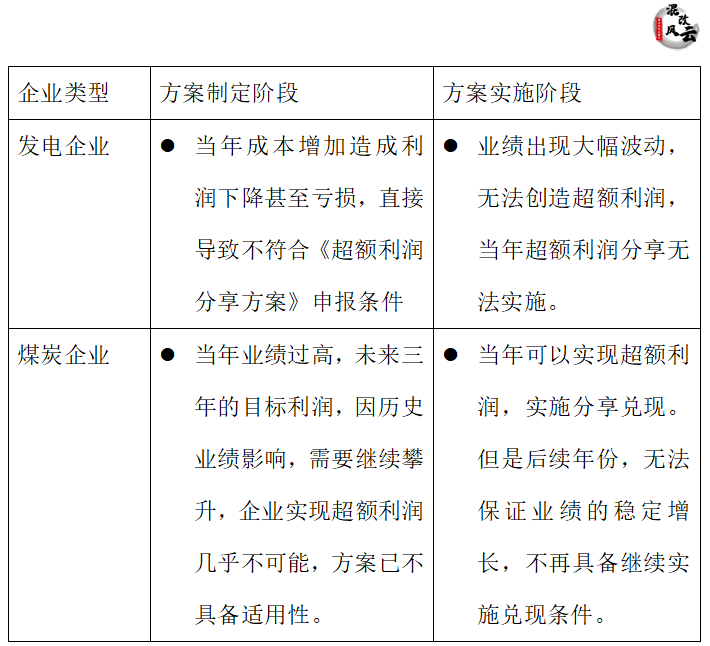

本轮国企改革,着重强调“市场化经营机制改革”,国有发电企业和国有煤炭企业都属于充分竞争的商业一类企业,按照市场导向原则,目前煤价大涨、电力供应紧张的大环境下,两种企业正经历着“冰火两重天”,一方面发电厂存煤告急,已是亏本运营。

另一方面,煤价一直在高位,煤炭企业经营业绩不断新高。

而这些国有企业,包括中央企业,有不少都已经实施或正在拟定方案准备实施分红类中长期激励,如岗位分红、超额利润分享等,那么遇到这样特殊的情况,很多现实的问题,会影响到企业的历史经营数据、复合增长率、未来的利润目标、激励额度、工资总额、兑现结果等等。

下面以超额利润分享为例,依据《“双百企业”和“科改示范企业”超额利润分享机制操作指引》(以下简称《操作指引》),我们分析一下会发生什么影响:

通过分析,我们可以看到,不管是发电企业还是煤炭企业,遇到特殊情况的业绩波动,对推行超额利润分享激励机制都造成了负面影响,那么这些企业,或者其他周期性行业的国有企业就不适用超额利润分享机制了吗?

当然不是这样的,如果我们仔细分析一下政策要求,就会发现,《操作指引》已经从制定目标利润和确定超额利润两个方面针对业绩波动的情况,给我们提供了解决的思路和指导。

下面我们结合这些内容,为大家支支招:

第一招

在制定《超额利润分享方案》时,在“设定目标利润的原则和标准”中,明确遇到特殊历史环境、政策制约、不可抗力等,业绩产生异常波动时,目标利润应如何确定。

即相应年份目标利润的具体确定方法,如:

-

剔除影响因素导致的利润变化,模拟还原正常利润水平; -

找出经济周期的影响,参考历史业绩,对目标利润进行平滑处理等。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验