国企改革三年行动持续深化落实过程中,作为国企普遍关注的中长期激励改革,始终是焦点之一。

如何依据“3+2+1”相对完备的政策体系,结合实际,灵活选择开展中长期激励机制越来越成为国企关注的问题之一。

文|张利国(知本咨询混改研究院院长、国企改革专家,中国人民大学企业管理博士)

北京市国资委为规范推动市管企业开展股权和分红激励机制改革,在保持与现行政策高度一致基础上,于2021年9月正式发布《关于市管企业规范实施股权和分红激励工作的指导意见》(以下简称《指导意见》),以指导市管企业体现首都特色情况下,有序开展股权和分红激励机制改革。

该《指导意见》不仅是现行政策的简单承接和梳理,而是结合北京市市管企业发展环境和发展特点提出了更多值得借鉴的要求。

《指导意见》围绕强化正向激励,强调提出了“三个”激励导向,即知识价值导向、科技创新导向和高端人才导向。

《指导意见》中明确提出,“打造体现效率促进公平、以知识价值为导向的收入分配体系,构建科研人员、管理骨干与企业风险共担、利益共享的长效激励机制”。

对于企业而言,通过对土地、劳动力、资本、技术、数据等要素配置而实现企业价值创造。

其中,作为以岗、以人为主的中长期激励机制,更多适用于人才、技术驱动为主的企业,而突出知识价值导向,能够很好的达到股权和分红激励的效应或效果。

《指导意见》中明确提出,“引导科技型企业全面加大研发投入,整合首都人才和技术资源,提升科技创新能力,推动科技成果转化,在关键核心技术攻关上实现快速突破”。

创新作为“十四五”规划发展期最重要的关键词,事关企业战略发展、事关国有资本或国有企业的核心引领作用、事关国有经济发展的根本动力。

通过股权和分红激励机制促进科技创新正切中关键要点。

《指导意见》中明确提出,“应对激烈人才竞争,推动高端产业人才聚集,实现核心人才绑定,为提升企业核心竞争能力提供战略保障”。

人才队伍的结构性矛盾是国有企业普遍面临的问题之一,强调通过股权和分红激励来聚集高端人才,引入、留住核心人才,是充分体现股权和分红激励工具直接作用发挥。

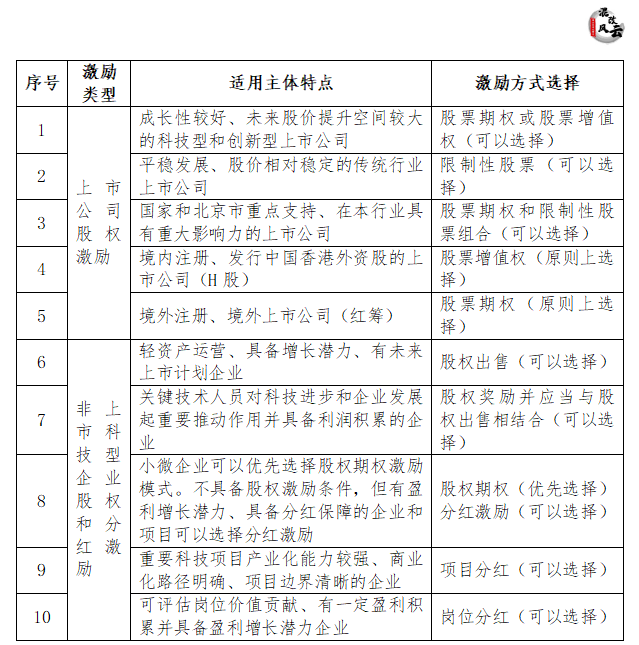

《指导意见》针对涵盖的主要激励工具细化明确了更为针对性的企业范围,而不仅仅是基本的企业主体要求,即不仅明确了合规性要求,更提出了适用性要求,大幅提升了指导性和可操作性。

针对激励方式选择对应的适应主体特点对于国有企业而言具有很好的参考借鉴价值。

有关《指导意见》中明确提出的适用主体特点对应的激励方式选择内容,有以下四个方面值得关注或借鉴:

一是股票增值权的适用范围由H股扩大至所有上市公司;

二是明确了H股和境外(红筹)原则性选择股权激励的要求;

三是明确提出针对重点上市公司可采取股票期权和限制性股票组合模式;

国有企业在中长期激励机制改革过程中,对于“下持上”问题,很多政策要求并不明确。

我们知道,对于上市公司的股权激励范围包括上市公司本级及旗下各级控股的子企业,但针对非上市国有企业的股权类激励政策,并未明确所属子企业是否可以参与实施企业本级的股权类激励。

在实践中,针对非上市公司股权类激励的“下持上”问题,不同国有企业在政策把握方面还存在不完全一致的情况。

而《指导意见》中明确提出,“非上市科技型企业股权和分红激励对象是与本企业签订劳动合同的重要技术人员和经营管理人员;同激励企业在产业链延伸、科技创新和经营上有重要协同的子企业人员,经批准可以纳入激励范围。”

从该项规定可以看出,一是针对实施主体的普遍性要求,非上市科技型企业实施股权和分红激励仍以本企业(企业本级)签订劳动合同的员工为主实施激励,并不包括旗下子企业的员工;二是实施企业确有重要协同的子企业人员,需经专项批准后才可以纳入激励范围。

那么,到底非上市科技型企业旗下子企业员工是否直接纳入激励范围,或纳入激励范围是否合规呢?

我们理解,应该把握两个原则:一是子企业核心科研人员确对实施企业整体科技创新发展有直接或重要影响的,参考上市公司的相关规定理解,是可以纳入激励范围的;二是若存在较为复杂的母子公司结构,建议以直接创造价值或收益的法人主体选择适合的激励方式为最佳,更能体现聚焦激励、精准激励的导向要求。

至于“下持上”的合规性要求,以各国资监管部门或中央企业集团认定为准。

我们知道,为了鼓励科技创新,有关国有科技型企业的股权激励政策(4号文)对于选择实施股权出售或股权奖励激励方式的,并未明确对实施企业进行经营业绩考核的要求。

当然,我们理解为,政策对于科技型企业激励的支持力度更大,或政策对科技型企业历史创新贡献给予了更多激励支持。

而《指导意见》中针对非上市科技型企业明确提出,“采取股权出售、股权奖励的,锁定期内应当参照股权期权激励方式设定经营业绩考核目标,未达成业绩目标的,应当收回授予股权”。

该项规定,针对股权出售、股权奖励明确了经营业绩考核要求,并在业绩未达成情况下,要求收回授予的股权。进一步提高了股权出售和股权奖励的约束性。

针对股权出售和股权奖励提出业绩考核要求后,直接面临的问题就是如何收回授予股权的问题,《指导意见》中未明确提出要求。

当然,根据北京市国资委官方解读,《指导意见》后,还会针对上市公司和非上市科技型企业股权和分红激励工作,印发两项工作指引,连同《指导意见》构成“1+2”的政策体系,有针对性地帮助企业在具体实践操作上与政策规定良好对接。

综上所述,北京市《指导意见》在推动落实股权和分红激励机制方面,提出了诸多优化、细化的内容,值得关注并借鉴。

突出知识价值、科技创新、高端人才导向实施中长期激励;

编辑/亿亿 校对/阿苓

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验

次浏览

次浏览