国企中长期激励有哪些政策学习?企业如何实操

作者:张利国

发布时间:2021-08-26

次浏览

次浏览

次浏览

伴随着《国企改革三年行动方案》的部署和落实,国有企业改革从大面积试点阶段正式转入全面深化落实阶段。

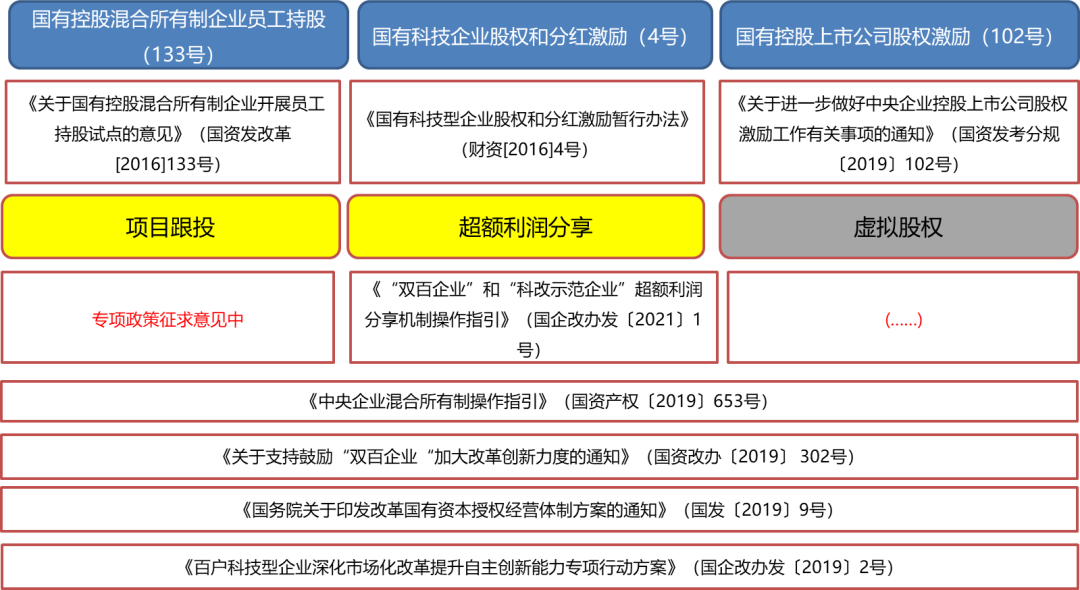

如:“中小市值上市公司及科技创新型上市公司,首次实施股权激励计划授予的权益数量占公司股本总额的比重,最高可以由1%上浮至3%。上市公司两个完整年度内累计授予的权益数量一般在公司总股本的3%以内,公司重大战略转型等特殊需要的可以适当放宽至总股本的5%以内。”