文|郝慧慧(知本咨询混改研究院研究员)

编辑|亿亿

中国国有企业三项制度改革可以说是历久弥坚,有接近20多年时间。

从20多年前启动三项制度改革以来一直到当下,在新的国有企业改革方案中,三项制度改革依然是国有企业深化市场化制度改革的核心工程,抓住三项制度改革,就等于抓住了国企改革的牛鼻子,可谓是“一子落,全局活”。

而国有企业在具体实施三项制度改革过程中,政策文件精神作为其操作指引的重要航向标贯穿始终。

我们知道,国有企业三项制度改革的重点对象是人在企业中的行为等方方面面,而其中对人的考核是落实干部人事,甚至收入分配的重要环节。

本文将对从千禧年之后截至当前的中央和地方层面考核机制相关的政策文件的全景进行透视,并对其中的考核特色进行对比分析,进而纵览综合考核评价机制的全局。

一、对中央企业负责人进行业绩考核是中央层面综合考核评价机制的重点

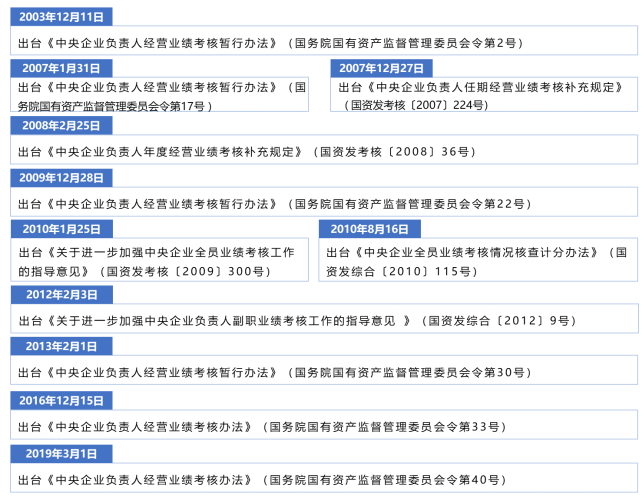

2000年以来,中央层面在颁布的考核相关政策文件方面,从数量上看,平均以每两年多的频率发布一个,截至目前共发布了11个;从内容上看,大多数都是关于对中央企业负责人的考核规定及办法,只是结合实际发展情况,不断地修订完善。

中央层面干部考核“统计图鉴”(数据来源:知本咨询国企改革研究院根据公开资料整理)

目前,针对中央企业负责人业绩考核现行有效的文件是2019年3月1日,国务院国资委颁布的《中央企业负责人经营业绩考核办法》(国务院国有资产监督管理委员会令第40号,以下简称“第40号文”)。

40号文共有七个章节,包括对中央企业负责人业绩考核的 “六个坚持”原则,即坚持质量第一效益优先、坚持市场化方向、坚持依法依规、坚持短期目标与长远发展有机统一、坚持国际对标行业对标、坚持业绩考核与激励约束紧密结合;“五突出一机制”的考核导向,即突出效益效率、突出创新驱动、突出实业主业、突出国际化经营、突出服务保障功能和健全问责机制;分类考核的方法;目标管理;考核实施以及奖惩;是中央企业负责人业绩考核的“灯塔”。

另外,为了全面推进中央企业经营业绩考核更规范与精准,2010年,国务院国资委印发了《关于进一步加强中央企业全员业绩考核工作的指导意见》,加强对全员业绩考核工作的监督检查。

二、地方层面不仅纷纷出台对企业负责人的考核约束机制,也重点突出对高级管理人员以及公用类企业负责人的考核

在中央政策引导下,全国各地区结合当地实际情况,2000年以来,也积极推动各类考核文件的落实落地。

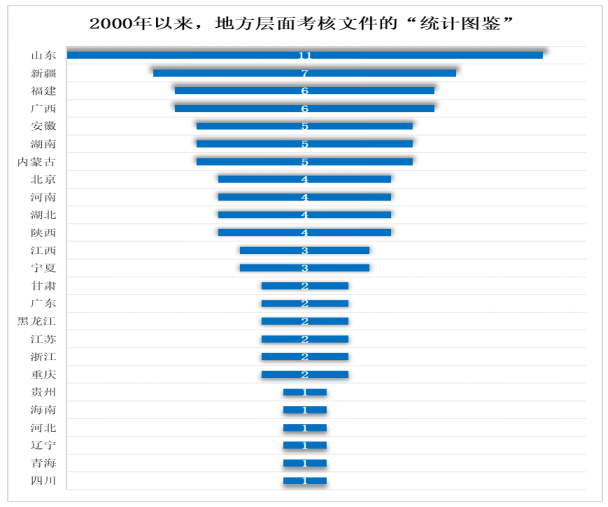

截至2020年上半年,全国各地区(主要是省部级和副省级)发布的考核管理类政策文件共有85个,多数是关于企业负责人的业绩考核,但也有部分地区颁布了更细致、更个性化、更全面的考核文件。

地方层面,山东发布的考核类政策数量最多,达11条,其次是新疆7条,福建和广西各6条,安徽和湖南、内蒙古各5条。

相比中央层面,2000年以来,地方层面的考核管理类文件从内容类别上来看,较为丰富。

第一,考核更加全面,不止针对国有企业负责人,也包含对国有企业全体员工的考核管理;第二,考核更加下沉,有专门针对外部董事、经理层人员、外派监事等国有企业高管的考核文件;其三,考核更加注重业绩,探索实施对经济增加值(EVA)的考核;其四,考核更加细化,具有针对性,有专门制定对公用类国有企业负责人的考核机制,也有针对处在企业不同时期人员的考核。

下面我们将对这四方面的考核约束机制进行深度剖析,挖掘地区考核特色。

多数关于考核政策的导向是基于干部层面的,但有些地区也有针对全员的。新疆为充分调动企业各级负责人和广大员工的积极性和创造性,于2013年率先出台《关于加强监管企业全员业绩考核工作的指导意见》(新国资发〔2013〕561号),加大业绩考核的力度、广度和深度。

该文要求考核范围要涵盖从企业主要负责人到副职、职能部门管理人员、全体员工,从集团公司到全部所属企业。

具体在对全员考核的方式上与中央企业对全员的考核方式一脉相承,鼓励使用平衡计分卡(BSC)、360度反馈评价、关键绩效指标(KPI)等考核体系。

2、湖北和河北分别突出强调对外部董事和职业经理人的考核

在这方面,具有特色的地区是湖北和河北石家庄,其中湖北个性化地发布了对外部董事的考核评价管理细则,而石家庄则是对职业经理人的考核进行了规范。

2014年,湖北省国资委印发了《湖北省国资委出资企业外部董事考核评价实施细则(试行)》(鄂国资规〔2014〕1号)的通知,文中明确提出对外部董事的考核评价内容包括其履行忠实义务情况、履职能力、诚信勤勉程度、维护国有资产合法权益的情况、对任职公司的贡献程度等,致力于通过对外部董事的考核评价,最大化其对国有企业的价值贡献。

2019年,石家庄市国资委印发了《石家庄市国资委监管企业职业经理人业绩考核与薪酬管理办法(试行)》(石国资〔2018〕96号),进一步深化对职业经理人员的考核。

经济增加值(EVA)作为一种全面评价企业有效使用资本和价值创造能力的考核工具。我们看到,在40号文中提到,可根据不同企业特点,有区别地将经济增加值(EVA)指标纳入年度和任期考核。

但山东为贯彻落实省委、省政府转方式调结构的部署要求,实现资源优化配置和产业升级,在2011年便出台了《省管企业负责人实施经济增加值考核意见》,是较早出台专门针对企业负责人实施经济增加值(EVA)考核的省份。

而在具体实施经济增加值(EVA)考核过程中,针对不同类型企业所处行业特点,该文也分别明确了不同水平的考核计算方式,如对资产负债率较高的商贸、投资,工业,交通运输等企业负责人进行了特殊照顾,体现了个性化的特点。

在分类考核方面,北京突出强调对城市公用类企业负责人的考核。

2009年12月30日,北京制定了《北京市城市公用类企业负责人经营业绩考核与薪酬管理暂行办法》。

基于公益类企业自身的特点,该文相较于其他通用的不同功能和类别的国有企业负责人的分类考核办法,在指标设定的过程中,便突出强调了对考核否定指标的设定,明确提出,企业发生重大生产安全责任事故、未完成“社会治安综合治理”责任书规定任务及因企业自身原因未完成市政府折子工程、重要实事等重点项目任务的,作为考核否定指标。

为建立健全考核评价体系,深圳对处于不同时期人员的考核办法分别进行了规范,2015年,印发了《深圳市属国有企业负责人任期经营业绩考核试行办法》,对任期经营业绩考核的指标及方式等进行了细化;2016年,印发了《深圳市国资委直管企业有关人员试用期考核实施办法》,要求按职位分类、分级考核。

综上,整体而言,国有企业在考核管理改革方面,不仅要在方式方法的理念上进行创新,也要强化考核机制的全面性、差异性,做到“人人身上有指标、个个肩上担责任、考核重点各不同”,真正建立起“纵向到底、横向到边、不留死角”的业绩考核机制。 版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

次浏览

次浏览